西非近海展望

-101439 "安哥拉FPSO Kaombo Sul(照片:TechnipFMC)")

西非近海石油和天然气市场的前景仍然乐观,尽管一些问题依赖于该地区一些国家推迟使其碳氢化合物法规与现行市场趋势保持一致以及全球竞争加剧国际石油公司计划的资本支出深水和超深水资源。

尽管受到全球油价快速下跌背后的2014年后增长压力,一些西非海上项目尽管有所延迟,但部分受到该地区政府不断改变其石油法规的新趋势的影响。吸引更多的私人投资,但也调整其治理结构,并采取支持自由市场经济增长的政策。

目前,领先的西非石油和天然气市场参与者,如尼日利亚,安哥拉,加纳,塞内加尔,赤道几内亚,毛里塔尼亚,几内亚比绍和喀麦隆,已有几个已经在线,正在实施或批准由国际勘探和生产联合实施的海上项目。企业或与国家石油公司或国内私营公司合作。

普华永道咨询与战略咨询总监Olumide Adeosun表示,“西非的海外生产投资正在增加。”

“在尼日利亚,Total的Egina是世界上最大的浮式生产储存和卸载装置(FPSO)之一,于2018年底上线,预计最大产量为每天20万桶(bpd)。在加纳,埃尼最近与Yinson签订合同,将新加坡造船厂的FPSO转换为该国的石油生产和加工,“他说。

“鉴于尼日利亚,加纳,塞内加尔和赤道几内亚计划进行类似的采购和转换,预计西非市场将成为国际合作伙伴提供的FPSO专业知识和服务越来越有吸引力的出口地点,”Adeosun补充道。 。

埃克森美孚,道达尔,Tullow,Kosmos和Oryx石油等全球石油和天然气勘探和生产公司通过合资企业在西非国家石油实体的参与下,在该地区的石油和天然气领域进行了极为昂贵的搜索。超深水。

安哥拉Kaombo项目位于超深水区块32区,是Total SA运营的非洲最大的碳氢化合物投资之一,拥有30%的股份,很可能在短期内影响该地区海上石油和天然气市场的表现。

Kaombo项目总监Cyril de Coatpont说:“Kaombo是几内亚湾以前的总石油项目的两倍。”

“我们正在向更深的方向发展 - 从1,400米到1,950米 - 我们正在走得更远 - 离海岸200公里。这是我们迄今为止规模最大的开发项目,占地面积近八倍于巴黎,“Coatpont说。

Kaombo与两个FPSO单位Kaombo Norte和Kaombo Sul相连,通过300公里的海底管道,预计2019年的总产量为230,000桶/天。

这家法国石油巨头也在距离尼日利亚海岸130公里处的Egina油田项目进行水深超过1500米,该公司称这是“我们最雄心勃勃的超深海洋项目之一。”此外,Egina该项目基于连接到FPSO的海底生产系统,道达尔称之为“Total有史以来最大的一个”。

“Egina将从2019年开始大幅提升[道达尔]的产量和现金流,并受益于我们在尼日利亚的强大降低成本,我们在过去四年中将运营成本降低了40%,”道达尔总裁探索和Arnaud Breuillac说道。生产公司的2018年度报告。该项目产量为20万桶/日,相当于尼日利亚总产量的10%。

在尼日利亚的其他地方,作为埃索勘探生产尼日利亚交易的埃克森美孚正在OML 133许可证中开发Erha和Erha North水深1000米和1200米的项目,其中包括32个海底油井,这些井与FPSO相连产能220万桶,设计石油加工能力21万桶/日。埃克森美孚是与壳牌尼日利亚勘探与生产公司(43.75%)合作的56.25%参与权益的运营商。

作为其2019年工作计划的一部分,埃克森美孚一直在准备重新开始在浅水区钻探,估计每天生产130,000桶石油当量桶,至少有两个钻井平台已经签订合同并动员起来。

埃克森美孚公司正在推动毛里塔尼亚的更多项目,2018年该公司获得了“有史以来规模最大的C14,C17和C22区块专有地震勘探”。

通过其附属公司埃克森美孚勘探和生产毛里塔尼亚深水有限公司,该公司拥有该资产90%的股份,石油巨头期待该地区的碳氢化合物资源完全货币化,覆盖840万英亩,水深在1000米至3500米之间。但是,在使用近6,500公里的2D地震数据和大约21,000平方公里的3D勘测工作对块进行评估之后,这将是预期2019年的大部分时间。

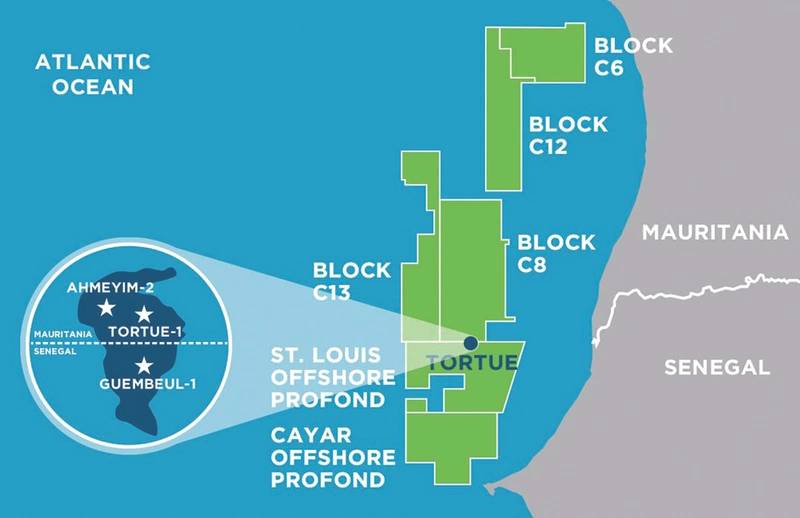

西非海上石油和天然气市场的另一项重要成就是解决了塞内加尔与毛里塔尼亚之间的海上争端,这一争端阻碍了大托尔迈阿迈伊姆液化天然气(LNG)项目的进展。

2018年12月,英国石油公司宣布了该项目的最终投资决定(FID),其称之为“毛里塔尼亚与塞内加尔政府和合作伙伴Kosmos Energy以及Petrosen的国家石油公司和SMHPM分别为塞内加尔和毛里塔尼亚达成的协议。

英国石油公司上游首席执行官伯纳德•鲁尼(Bernard Looney)表示,Greater Tortue Ahmeyim项目“将在未来几十年内向非洲及其他地区提供收入和天然气。” “我们认为这是非洲能源故事新篇章的开始。”

该项目是第一个在流域达到FID的主要项目,最初定于2019年第一季度开始,需要从超深水海底系统和中水FPSO船舶生产天然气,“这将加工天然气,在天然气转移到塞内加尔/毛里塔尼亚海上边界的浮式液化天然气(FLNG)设施之前去除较重的碳氢化合物成分。“法兰克福机场的能力为250万吨液化天然气/年,预计2022年首批天然气。

Greater Tortue项目区地图(图片:Kosmos Energy)

Greater Tortue项目区地图(图片:Kosmos Energy)

其他可能推动西非勘探和生产投资趋势的海上石油和天然气项目包括由Kosmos Energy的附属公司Kosmos Equatorial Guinea在赤道几内亚的Celba油田和Okume油田,以及勘探区块EG21,EG24,5和W.

在塞内加尔/几内亚比绍边境,Oryx石油公司表示,它正在“在AGC Central追求碳酸盐边缘游戏类型,这是其他运营商在Casamance子流域其他地方取得成功的一种游戏类型。”

目前,Tullow Oil报告加纳的Tweneboa,Enyenra,Ntomme(TEN)海上油田的良好表现,总产量平均为64,500桶/天,预计2019年产量将飙升至每天73,000桶。

在Jubilee开发之后,加纳第二大深水项目包括使用FPSO,John Evans Atta Mills,该公司拥有能够生产8万桶/天的设施。 FPSO的第一批石油是在2016年通过富含碳氢化合物油田的海底基础设施交付的。

但是,西非是否会继续吸引更多的海上石油和天然气投资,将在很大程度上取决于全球石油价格的趋势,长期以来,这些趋势决定了全球的勘探和生产支出

国际海事协会和世界能源报告负责人吉姆麦考尔预测说:“西非将获得增加支出的份额。” “但是,勘探和生产公司,特别是那些在全球运营的大公司,可以选择资本支出资源。”

他表示,西非有效地争夺这一急需的离岸投资份额,该地区的政府必须解决有关特许权使用费和税收政策以及新石油和天然气项目的当地采购要求的问题。

“西非石油和天然气生产的主要推动因素是勘探和生产公司的资本支出预算,其他地方的石油和天然气机会,政府对生产收入的控制,政治稳定以及稳定的政府规则和政策,”麦考尔说。

McCaul表示,西非的深水项目必须争夺投资资源,以应对圭亚那,巴西和美国等国家的上游发展机遇。 “西非勘探和生产支出的最大限制因素是在其他地方存在更好的机会。”

“任何为政府提取更多收入或增加项目成本的政策都会阻碍勘探和生产活动,”他解释道。

“勘探和生产运营商显然更倾向于选择能够提供更多现场收入份额的交易,政府需要平衡他们希望从租赁,特许权,生产共享协议中获得更多收入的愿望,以及抑制新生产的可能性开始,“麦考尔说。

根据Adeosun的说法,政府监管仍然是西非石油和天然气增长的主要制约因素之一。 “例如,在尼日利亚,石油工业法案(PIB)已被搁置十多年,”他说。

他表示,“由于投资者信心的改善,该法案各部分的通过预计将为石油和天然气活动提供更好的监管结构,导致该国采取更多的FID。”

但是,如果加纳取得进展,并非所有西非石油和天然气市场都在监管框架问题上处于不利地位。

根据Adeosun的说法,加纳于2016年通过了“石油生产和勘探法案”,已经在考虑审议这项法案。

“监管差异的一个例子是加纳石油采矿许可证持有人有能力开发他们所拥有的区块,”Adeosun说,并补充说市场分析师观察到2016年至2018年加纳的碳氢化合物产量增加了一倍以上自法案通过以来。

“尼日利亚特有的另一个主要制约因素是尼日尔三角洲地区的管道破坏和破坏,该国大部分石油和天然气都是在该地区生产的,”他补充说。

尽管一些西非石油和天然气生产商预测全球油价回升推动海外投资增加,但Adeosun认为油价飙升对该地区有计划但尚未开发的深水和超深水项目影响不大。

“由于这些项目的资本密集程度很高,恢复价格不太可能对短期深海项目产生重大影响,”他说。

“短期价格上涨将为已经承诺的项目提供初步验证,但不一定适用于未决项目,”Adeosun补充说。

然而,从中长期来看,石油价格的持续上涨可能会刺激勘探公司签署更多的FID。

-172200 "GranMorgu项目地点(图片来源:TotalEnergies)")

-172177 "NAGA 3 钻机(图片来源:Velesto)")

-172102 "(图片来源:Cheniere)")

-171989 "(图片来源:Aker BP)")

-171929 "Nordlicht 单桩安装(来源:DEME)")

-171805 "(图片来源:Vard)")

-171635 "(图片来源:康拉德)")