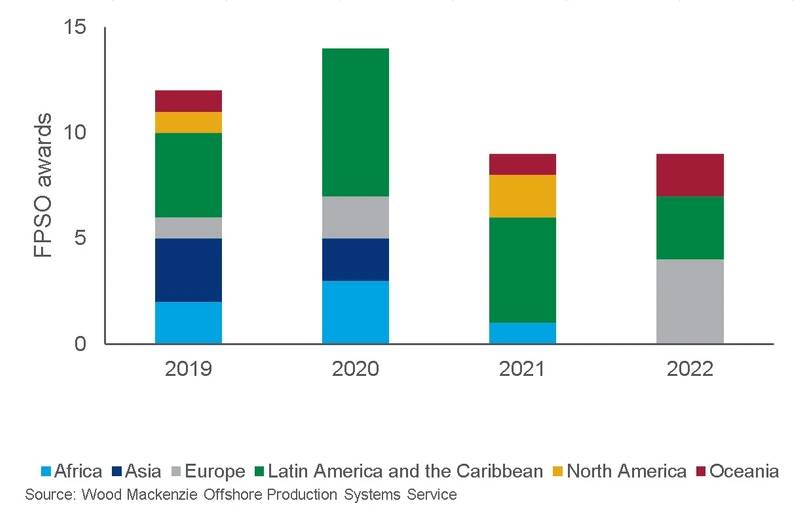

独立运营商引领2020 FPSO激增

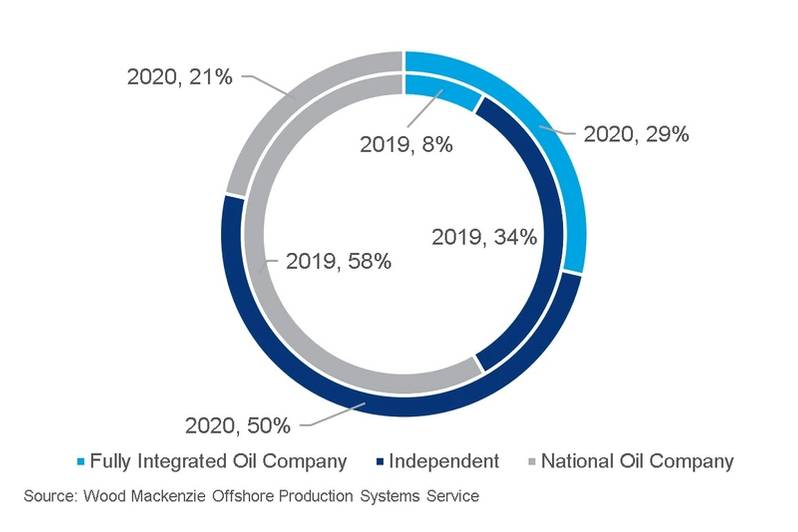

2020年将是浮动生产,存储和卸载装置(FPSO)需求的高峰年,根据伍德·麦肯齐(Wood Mackenzie)的基本案例预测,将有多达14个奖项获奖,其中一半将位于拉丁美洲近海。这些设施中只有两个是Petrobras装置。在埃克森美孚离岸圭亚那的带动下,越来越多的国际石油公司(IOC)和独立运营商进入区域市场。

的确,从运营商的角度来看,虽然Petrobras的2019年是一年,而2020年则是独立的一年。尽管巴西国家石油公司(Petrobras)和壳牌公司(Shell)领导该奖项的预测;预计每年将分别授予两名FPSO,全球奖项预测的50%将归因于独立运营商。其中许多是延迟的项目,尚未在生产线上获得足够的资金。这也突出了一个重点。独立运营商的项目融资通常不像国际奥委会所经历的那样平稳,而且由于FPSO市场上有许多独立运营的项目,我们可能仍会看到最终投资决策(FID)的更多延误。但是,与此同时,独立运营商通常更喜欢租用的重新部署单位,与标准的超大型原油运输船(VLCC)转换相比,在船坞上花费的时间更少。在我们看到供应方日益担忧的时候 ,重新部署的租赁设施的使用将有助于缓解市场压力。预计将于2020年颁发的主要独立运营FPSO奖项包括延迟的Sea Lion和Neon,亚特兰大和Cambo,除Siccar Point运营的项目和Sea Lion之外的所有项目均有望转换。

FPSO按运营商类型授予2019年和2020年奖项

FPSO按运营商类型授予2019年和2020年奖项

在租赁承包商方面,Modec和SBM Offshore继续领先。随着桌上奖杯数量的增加 ,较小的玩家也有余地。 Bumi Armada于2019年5月与合作伙伴Shapoorji Pallonji油气公司签订了与ONGC的KG-DWN-98 / 2油田日产90,000桶/桶的合同 ;该合同为期9年,每天的租金为745,000美元。 2019年,马来西亚承包商Yinson扩大了全球业务,凭借Marlim Revitalization 2 FPSO的进军巴西市场;一座70,000桶/天的设施,计划于2023年安装。尹森(Yinson)也已成为巴西国家石油公司(NOC)的巴西国家石油公司(Petrobras)新Jubarte FPSO的唯一竞标者,预计将在未来几个月内对该浮子做出最终决定。但是,是否有区域市场进入者同时具备Marlim Revitalization 2和New Jubarte FPSO的能力仍存在疑问。

到2020年,租赁的FPSO将继续占据最大的市场份额。我们还将看到标准化的新建概念的持续兴起。 SBM 继续通过中国造船厂上海外高桥造船厂(SWS)和招商局工业Holiding(CMIH) 制裁Fast4Ward FPSO ,最新船体有望成为巴西国家石油公司Mero 3开发的候选者。自2008年经济衰退以来,这种投机性的FPSO建设从未出现过,这突显了承包商对其标准化概念的信心。竞争对手Modec 于 2019年8月推出了其新的FPSO概念 Noah。Noah 概念的重点是适应性,目的是最大化每个FPSO可以提供给客户的生命周期价值。

BW Offshore还将在2020年投入使用。它是Premier的Sea Lion的首选承包商,已在2018年获得FPSO的前端工程和设计(FEED)合同。该设施的设计将基于运营商的Catcher FPSO。 2019年7月,BW Offshore与SBM Offshore,Modec和Saipem一起被邀请竞标壳牌的Gato do Mato FPSO,同时承包商还继续进行巴西Maromba重油油田的开发,计划在该地区重新部署Berge Helene FPSO。

预计到2020年奖励数量将激增 ,日费率很可能会增加。看到成本上升的趋势,预计运营商将保持最初的招标范围。这种方法使运营商可以分别权衡竞争性的租赁和新建投标,而不是在所有FPSO项目中都保持签约策略。例如,我们在Gato do Mato和最近获得的Barossa FPSO中就看到了这一点。

随着奖励活动的增加,对供应方限制的担忧也逐渐浮出水面。运营商和承包商一直在与新的FPSO承包商Modec和SBM结成新的联盟,以巩固与中国船厂大连造船工业公司(DSIC),SWS和CMHI的关系。的确,中国船厂已迅速成为标准化概念的首选,而中远集团也有大量积压。相比之下,韩国船厂面临着充满挑战的几年,但随着Dhirubhai-55 FPSO在2019年授予三星,以及即将出现的更复杂的浮动平台开发,韩国可能会有更多积极的时光超过2020码。

2020年值得关注的奖项:FPSO奖项预测(基本案例)

2020年值得关注的奖项:FPSO奖项预测(基本案例)

坎博

预计Siccar-Point开发将使用能够处理60,000bbl / d的新型圆柱形FPSO。随着胜科海事(Sembcorp Marine)获得对Sevan Marine的兴趣,制造商在工程,采购,建筑和安装(EPCI)大奖中处于领先地位。胜科于2019年8月获得FPSO的FEED合同,我们预计FID将在2020年上半年完成。

加托做马托

壳牌在吸引60,000-90,000bbl / d FPSO的投标方面面临挑战。商业投标本应在11月进行,但现在已被推迟。预计到2020年将获得该奖项,但可能会进一步延迟。

海狮

合作伙伴Premier和Rockhopper的目标是实现2019年的FID,但该项目一直在等待高级债务融资。今年1月,已确认Navitas石油公司将进入Sea Lion项目,并获得PL032,PL004B和PL004C许可证的30%的工作权益。现在,海狮今年达到FID的可能性看起来很大。

新Jubarte FPSO(巴里克公园)

Petrobras即将对该项目做出决定。因技术原因取消Bluewater和Saipem财团的资格后,Yinson成为FPSO的唯一竞标者。 FPSO的处理能力为100,000桶/天,日处理能力为500万立方米(mmcm / d),Wood Mackenzie预计在2022年安装。

| Catarina Podevyn在上游供应链领域工作了11年;与Infield Systems以及后来的Wood Mackenzie合作。自2017年以来,Catarina对深水行业特别感兴趣,领导了Wood Mackenzie的上游供应链研究,涉及海上生产设施和制造。 |

-172325 "(图片来源:OneSubsea)")

-172289 "(图片来源:Ocean Winds)")

-172264 "(图片来源:SBM Offshore)")

-172200 "GranMorgu项目地点(图片来源:TotalEnergies)")

-172177 "NAGA 3 钻机(图片来源:Velesto)")

-172102 "(图片来源:Cheniere)")

-171989 "(图片来源:Aker BP)")

-171929 "Nordlicht 单桩安装(来源:DEME)")

-171805 "(图片来源:Vard)")