北美液化天然气项目、参与者和交易备受关注

-164820 "NextDecade 的 Rio Grande LNG 项目的计算机渲染图(来源:NextDecade)")

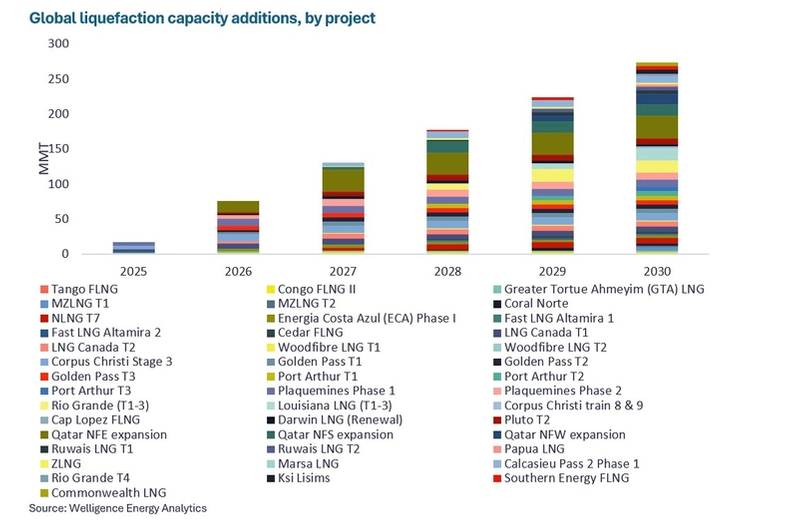

2025年至今,全球六个液化天然气项目(占液化天然气产能的90%)中,有五个位于美国墨西哥湾沿岸。尽管通胀环境严峻,但地缘政治利好因素加上美国液化天然气的灵活性和相对价格竞争力,将在未来12个月内加速该地区进一步的最终投资决定,其中包括NextDecade的里奥格兰德液化天然气5号线项目。

到2030年,美国墨西哥湾沿岸将供应全球超过25%的液化天然气产量。亚洲进口商担心对该地区的高度依赖,正在加快其他地区的拟议项目。格伦法恩集团(Glenfarne Group)正在主导拟议的阿拉斯加液化天然气项目,CPC、PTT和JERA已就该项目签署了承购协议。

该2000万吨/年产能项目计划于2026年达成最终投资决定,其优势包括原料气成本低、运往亚洲的运输时间显著缩短,以及计划为买家提供一系列价格指数。然而,鉴于阿拉斯加液化天然气项目需要建设约1300公里的天然气管道,业内人士对其成本竞争力表示担忧。

加拿大液化天然气重新焕发活力

随着加拿大政府再次承诺拓展其丰富的天然气资源市场,加拿大西部的项目也备受关注。尽管壳牌主导的加拿大液化天然气项目已于2025年中期启动,Cedar LNG和Woodfibre LNG项目仍在建设中,但最终投资决定前的投资机会最受关注。

Ksi Lisims LNG 项目预计将于 2026 年上半年达成最终投资决定 (FID),届时其大部分产能将全部签约。该项目将利用两套 600 万吨/年的近岸 FLNG 装置,由三星公司在四年内建造,采用 Black & Veatch 液化技术。尽管买家对拟建的鲁珀特王子港天然气输送管道(用于将原料气输送过西部沉积盆地)的成本仍存疑,但运往亚洲的液化天然气运输成本可能比美国墨西哥湾沿岸项目低约 1 美元/百万英热单位。本月,Ksi Lisims LNG 已获得不列颠哥伦比亚省政府颁发的环境评估证书。

此外,加拿大政府上个月成立了重大项目办公室 (MPO),旨在简化审批流程并协助构建融资结构,以加速关键的加拿大项目。年产能1400万吨的加拿大液化天然气扩建项目预计将于明年达成最终投资决定,这是MPO考虑的五个选定项目中的第一个。

(来源:Welligence Energy Analytics)

(来源:Welligence Energy Analytics)

阿根廷液化天然气:机遇巨大,但障碍依然存在

今年迄今为止唯一一个获得最终投资决定的非美湾液化天然气项目是阿根廷产能为595万吨/年的南方能源FLNG项目。该项目受益于极低的资本支出,利用来自世界级瓦卡穆埃尔塔页岩的原料气,并租用Golar LNG的Hilli Episeyo号和MK II号FLNG船(这两艘船均由传统液化天然气运输船改装而成),租期为20年。

阿根廷液化天然气项目二期和三期分别由壳牌和埃尼牵头,计划新增2200万吨/年的液化产能,每期均需新建两套FLNG装置。上个月,YPF首席执行官Horacio Marín重申了壳牌和埃尼两期项目2026年的最终投资决定目标,并强调了与亚洲液化天然气企业就液化天然气农场合作伙伴和液化天然气承购商进行的积极磋商。

南方能源液化天然气项目(Southern Energy LNG)一期的FLNG部分已成功纳入阿根廷RIGI激励计划,该计划赋予其法律稳定性,使其能够汇回利润、股息和资本,并免于缴纳新的国家、省或市政税。然而,鉴于阿根廷历来的政治动荡,以及2019-2020年Tango FLNG出口项目短暂的失败经历,一些投资者仍不愿对阿根廷液化天然气项目进行长期投资。

北美引领液化天然气发展

北美液化天然气产量和最终投资决定(FID)将在未来十年继续大幅增长,这首先得益于美国墨西哥湾沿岸项目的竞争力和独特的灵活性。北美独立天然气生产商不断加快其国际液化天然气产量和定价敞口,以及专注于美国市场的银行在液化天然气实物业务中的重新崛起,将进一步推动这一发展。

探索最新一期的《海上工程师》杂志,其中刊登了Welligence 亚太区和 LNG 主管 Marc Howson 撰写的“LNG 聚焦的北美项目、参与者和交易”一文,以及由行业领先专家和记者提供的更多文章。

-168147 "布莱克福德海豚号半潜式钻井平台(图片来源:海豚钻井公司)")

-168002 "(图片来源:SLB)")

-167897 "Transocean Barents 半潜式钻井平台(图片来源:Transocean)")

-167856 "(图片来源:埃尼集团)")

-167727 "环球旅行者一号钻井船(图片来源:诺布尔公司)")

-167623 "(图片来源:Dominion Energy)")

-167415 "Stella Energy 1 MOPU(图片来源:Drydocks World)")

-167309 "West Capella钻井船(图片来源:Seadrill)")

-167178 "(图片来源:Brava Energia)")

-166941 "(图片来源:Ulstein Verft)")