从区域冠军到全球强者:ADES 与 Shelby 钻井船队合并内幕

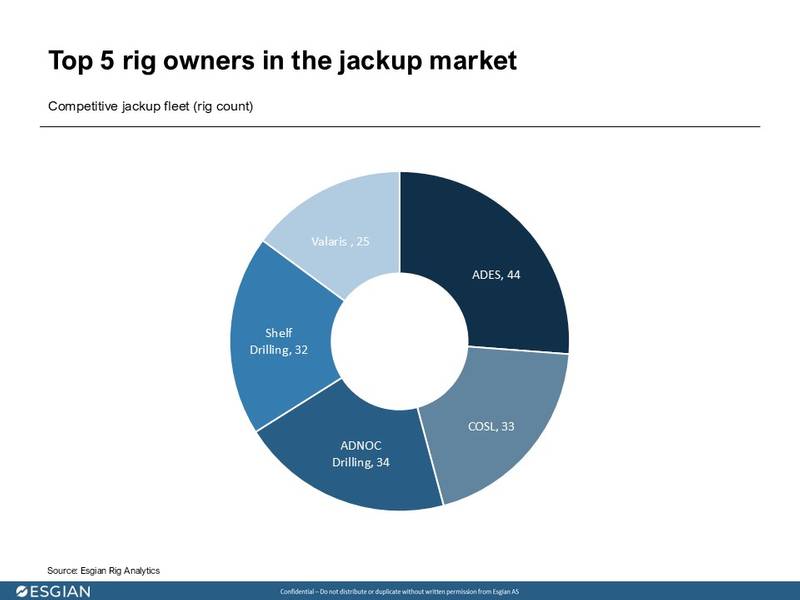

ADES是全球最大的自升式钻井平台承包商,旗下拥有44座钻井平台,并管理着4座钻井平台,其船队价值19.8亿至22亿美元。Shelf Drilling也位列全球前五大自升式钻井平台承包商之列,拥有一支由32座钻井平台组成的现代化、极具竞争力的船队,价值14.2亿至15.7亿美元。如今,两家公司通过一笔39亿挪威克朗(约合3.8亿美元)的全现金交易,组建了一家合并实体,这不仅重新定义了规模,也标志着全球海上钻井实力的转变。

最初的报价为每股14挪威克朗,但ADES在9月份将向Shelf股东提供的现金对价提高至每股18.50挪威克朗。在市场充满不确定性、合同暂停和成本控制的当下,此次合并似乎具有战略溢价。该报价可能超出了短期独立估值指标,但反映了其长期愿景:打造迄今为止全球最大的自升式钻井平台船队,实现地域扩张,打造更多元化的客户组合(尤其是国际石油公司),并实现运营协同效应。

© Esgian

© Esgian

过去十年,自升式钻井平台市场经历了重大变革,经历了经济低迷、破产和大胆的并购。2012年,领先的承包商包括Valaris(当时名为Ensco)、Shelf Drilling、Hercules Offshore、Rowan和Noble。经过一波重组和整合,如今的主导企业包括ADES、COSL、ADNOC Drilling、Shelf Drilling和Valaris。尽管过去的许多海上钻井并购都是源于财务重组或困境,但ADES正在开辟一条不同的道路:利用资本实力和长远眼光,按照自身条件,积极主动地、战略性地扩张规模。

© Esgian

© Esgian

新的合并对市场有何影响?

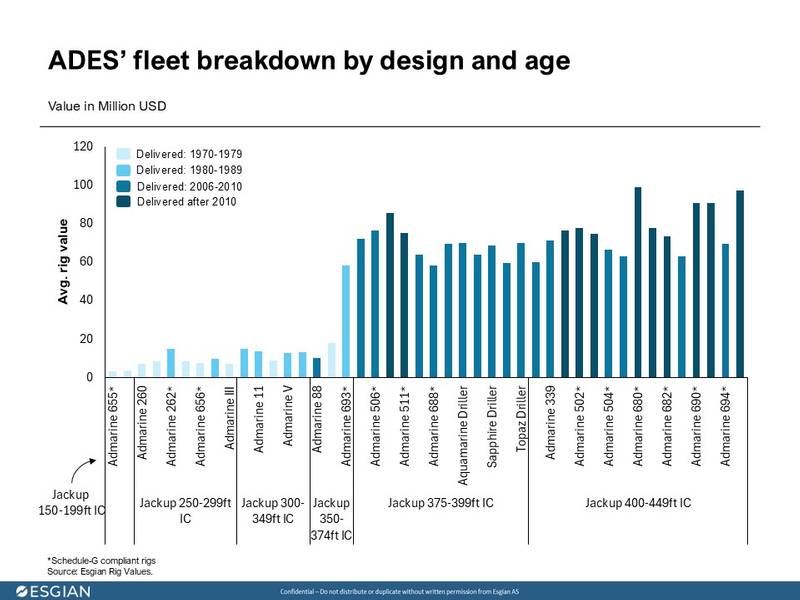

ADES 的钻井平台在船龄和设计方面种类繁多。36% 的钻井平台建于 20 世纪七八十年代,例如 Admarine 656、Admarine III 和 Admarine 657。同时,23% 的钻井平台较新,建于 2010 年之后,包括 Admarine 695、Admarine 680 和 Admarine 510。Esgian 对 ADES 钻井平台的估值为 19.8 亿至 22 亿美元,其中较老的钻井平台价值在 200 万至 500 万美元之间,较新的钻井平台价值在 9100 万美元至 1.05 亿美元之间。值得注意的是,对于为沙特阿美公司服务的符合 Schedule-G 规定的钻井平台,Esgian 将其平均价值比不符合规定的钻井平台提高了 5%。

© Esgian

© Esgian

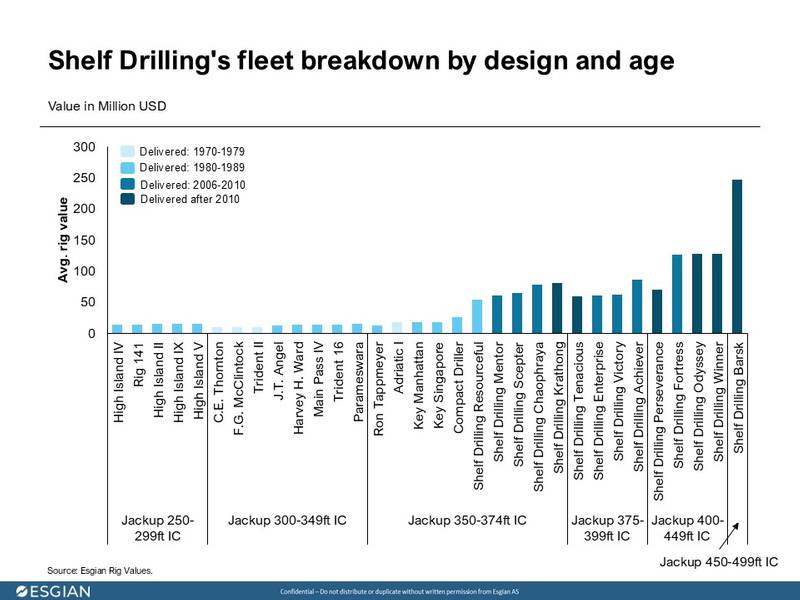

过去十年,Shelf Drilling经历了重大转型,从一支由老旧标准/老式1号自升式钻井平台组成的船队,转变为由高端2号和恶劣环境钻井平台组成的船队。其45%的船队建于20世纪80年代和90年代,其中包括High Island II号和High Island IV号等钻井平台。最现代化的自升式钻井平台于2007年之后交付,包括Shelf Drilling Tenacious号、Shelf Drilling Enterprise号以及492英尺长的Shelf Drilling Barsk号。

这一战略转变使其船队估值升至 14.2 亿至 15.7 亿美元,其中老旧钻井平台价值 700 万至 1100 万美元,新钻井平台价值 5500 万美元至 6500 万美元,而适用于恶劣环境的 Shelf Drilling Barsk 是船队中价值最高的自升式钻井平台,价值 2.35 亿至 2.59 亿美元。

© Esgian

© Esgian

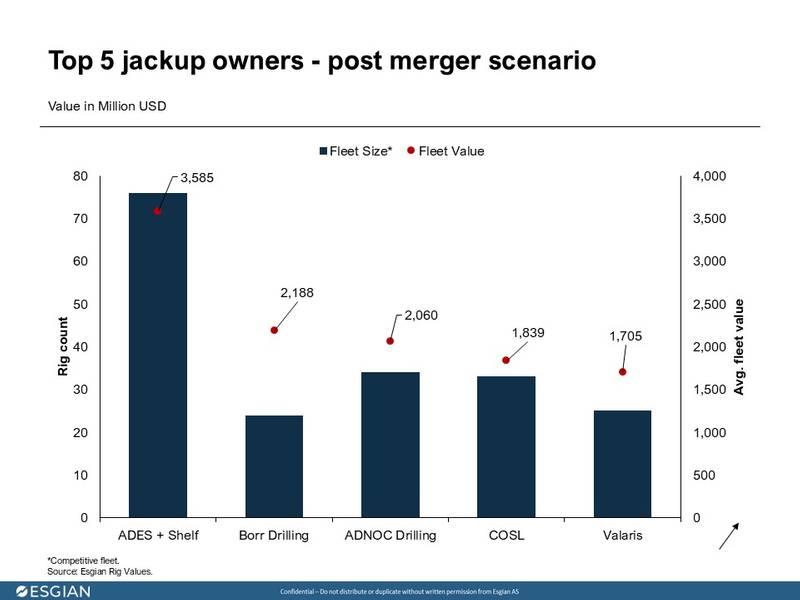

新公司将拥有一支由76座自升式钻井平台组成的综合船队,竞争激烈*(Trident XII目前因非钻井用途而待售,因此Esgian认为其缺乏竞争力)。这将使其船队估值飙升至34亿至37.7亿美元。排名第二的ADNOC Drilling公司拥有的船队估值为19.6亿至21.6亿美元,比新公司低42%。

© Esgian

© Esgian

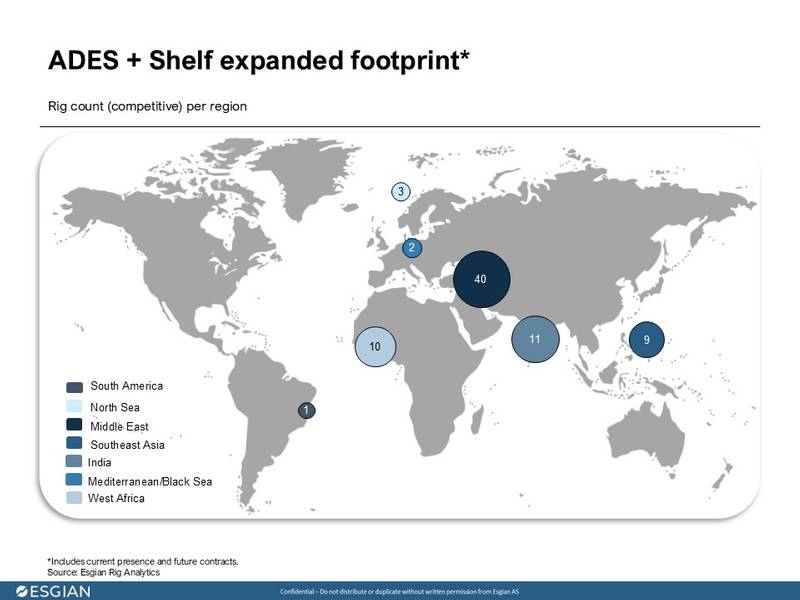

Shelf Drilling 在东南亚、印度和西非的业务拓展,将使 ADES 的地域覆盖范围拓展至其核心的中东市场之外。此次合并将增强该集团服务多个地区客户的能力,巩固其在中东的地位,并使其客户群多元化,超越沙特阿美。

ADES-Shelf钻探扩大足迹重新绘制竞争地图

正如Noble-Diamond合并案所示,整合通常会导致老旧、效率低下的钻井平台被剥离。Shelf Drilling最近宣布,其持有的Trident XII钻井平台将出售,用于非钻井用途。今年早些时候,该承包商将Trident VIII钻井平台出售给一位未披露身份的买家进行回收,并将Main Pass I钻井平台出售给Perenco进行改装。

在Shelf Drilling近期精简其船队措施的基础上,Esgian已确定了合并后公司可以探索的潜在优化机会,以提高效率并专注于高价值资产。潜在的候选对象包括20世纪70年代建造的CE Thornton和FG McClintock,以及Ron Tappmeyer。

就市场影响而言,此次合并可能带来权力转移。竞争减少,承包商可能在谈判更高日费率方面占据优势。ADES 通过收购实现了快速增长,而 Shelf 则专注于现代化和多元化。合并后,两家公司将形成一家兼具成本控制和战略灵活性的公司。

© Esgian

© Esgian

通过此次合并,ADES 不仅整合了钻井平台,更重塑了竞争格局。合并后的公司不仅在规模和价值方面,而且在地域覆盖、船队质量和客户多样性方面,都成为自升式钻井领域的领军企业。这标志着一个转折点,中东的资本、战略和能源雄心不再局限于本地市场,而是正在积极重塑全球海上钻井格局。

竞争对手将密切关注。新公司能够凭借其现代化的船队提供具有竞争力的日费率,同时利用规模和区域优势,给规模较小的公司带来压力,并重塑浅水钻井的经济格局。业界可能很快就会意识到,这不仅是一笔明智的交易,而且是一个转折点,将对船队优化、定价能力,甚至整个行业未来的并购活动产生持久的影响。

*Esgian 仅考虑具有竞争力的自升式海上钻井平台和各承包商拥有的资产(不包括自升式驳船和移动式海上生产装置“MOPU”)。

1标准 - 建于 2008 年及之后,设计水深 <350 英尺,非恶劣环境。

2 座高级自升式钻井平台 - 建于 2008 年及之后,设计水深 >349 英尺,非恶劣环境。

探索最新一期的《海上工程师》杂志,其中刊登了 Esgian 高级分析师 Sofia Forestieri 撰写的文章“从地区冠军到全球强者:ADES 与 Shelf Drilling Fleet Merger 内幕”,以及由行业领先专家和记者提供的更多文章。

-168147 "布莱克福德海豚号半潜式钻井平台(图片来源:海豚钻井公司)")

-168002 "(图片来源:SLB)")

-167897 "Transocean Barents 半潜式钻井平台(图片来源:Transocean)")

-167856 "(图片来源:埃尼集团)")

-167727 "环球旅行者一号钻井船(图片来源:诺布尔公司)")

-167623 "(图片来源:Dominion Energy)")

-167415 "Stella Energy 1 MOPU(图片来源:Drydocks World)")

-167309 "West Capella钻井船(图片来源:Seadrill)")

-167178 "(图片来源:Brava Energia)")

-166941 "(图片来源:Ulstein Verft)")