OSV市场:哪种方式上升?

对海上服务船(OSV)市场的任何分析通常都是从恶劣天气,最佳时间/最差时间或类似情况开始。 OSV专家Seabrokers在挪威斯塔万格的一个家庭基地,在2月份的Seabreeze市场报告中遵循这一惯例,描述了北海的“盛宴或饥荒”状况。最近的利率行动凸显了锚泊处理人员(AHT),平台供应船(PSV)和类似设备的市场本地化特征,同时也捕捉了导致波动性的供需动态。

波动性和不确定性

最近某些国际OSV行业出现了日内利率的上升趋势,问题在于确定它们是暂时的峰值还是持续的周期性上涨。在3月份的市场报告中,挪威中间商Seabrokers表示“......交易条件迅速转变,市场迅速受到业主青睐。在任何一天,只有少数几艘船只可供使用变得非常普遍,这为船东提供了提高其费率的机会。“

容量利用数字说明了这个故事;对于大型PSV,它定义为甲板容量大于900平方米。 (相当于大约5,000载重吨),从1月的令人担忧的58%上升到2月份的健康的82%。这些船舶的日费率以实物形式作出回应,经纪人预计1月份的租金从1月份的6,800美元上涨到2月份的每日14,400美元。

从视角来看,负责纽约投资银行Evercore ISI行业的股票分析师詹姆斯·韦斯特提醒客户:“...... 2013年全球车队利用率的前期峰值接近87%......”

作为服务业活动基础的动力源于石油勘探和实际生产,这两者都与对未来油价的看法有关。经济学101适用于此,随着价格持续降低的预期,某些项目变得不经济;然后,OSV所有者将他们的船只放入“搁置”状态。在最近的“健康”离岸资产市场中,大约在2014年中期,OSV与工作钻机的比例大约为4.5x-5.0x。

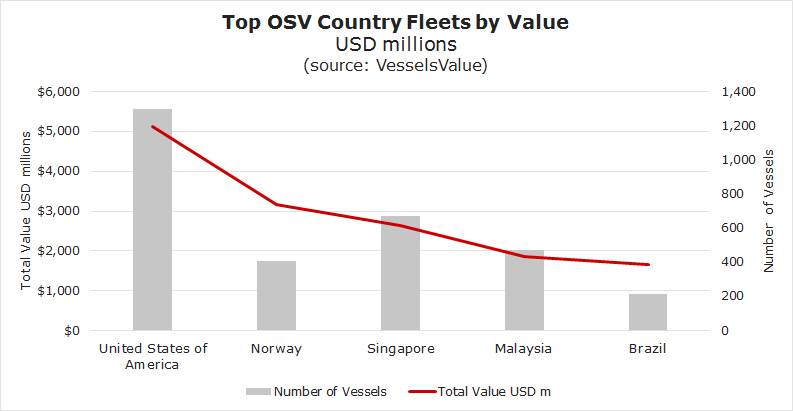

来源:VesselsValue

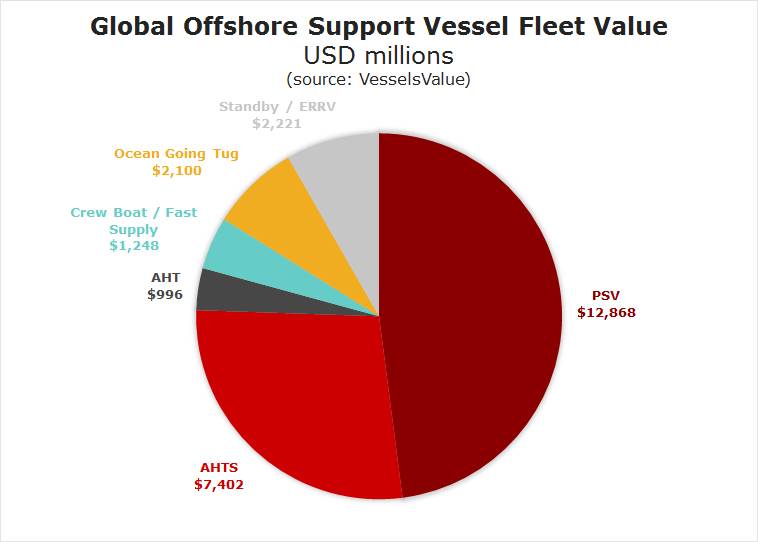

来源:VesselsValue

与其他海事资产类别相比,OSV经济学变得独特的是“冷堆叠”的物流,其中系统断开并且资产基本上被搁置很长一段时间。由于重新激活成为一个漫长而昂贵的过程,需求的相对较小的变化导致供应方面的放大波动,而冷堆叠设备已经半永久性地减少了这种波动。

总体而言,国际OSV的资产价值疲软,自2014/2015年油价下跌以来已经下跌,但它们未能随着原油价格上涨而上涨。 VesselsValue的分析师看到了一个名义上的大型锚泊处理拖船(描述为10,000 BHP和13,000 BHP之间的拖船),他们提供了一个数据系列,该数据系列着眼于油价大幅下跌之前的资产价格。假想的10年前的船(左轴),然后价格为2000万美元,跟随原油价格(右轴)向下。然而,随着石油价格反弹回升,OSV价格横盘整理,自2017年初以来已陷入400万美元左右。分析师指出中国的大规模建设(以及缺乏报废)。 VesselsValue还密切关注最近在Toisa清算中出售的21种资产(2017年初进入破产)的市场,将目前2.76亿美元的估值反映到2017年初,当时相同的船队价值将近400美元百万。

面对不稳定的日内利率而令人失望的资产价格并不一定是坏事,使勇敢者能够为复苏做好准备。 Seacor Marine Holdings(符号“SMHI”)在一次投资会议的第三季度报告中指出,它已经在希望的市场好转之前投资了2.3亿美元,增加了对重置价格的折扣,一些通过“苦恼”销售。 SMHI还指出,“整合改善了竞争格局”。 SMHI在2018年第四季度再融资债务(收购可用于收购的约2830万美元现金)一直是一个整合者。

在2018年底和2019年初,它通过在巴西市场的合资企业收购了14艘船(凭借精明的金融结构,SMHI仅拥有500万美元的自有资金),从一个合作伙伴中购买了三艘快速支援船,用SMHI股票支付,最近,从中远集团的一家公司购买了三辆2018年制造的PSV。对于其他人来说,更多的是节省成本和保持力量。 Tidewater(“TDW”)在2017年破产申请后进行了重组,现在是2018年底收购Gulfmark International后全球最大的OSV运营商,在1月份通过合并后的协同效应谈论“在低迷市场中创造价值......”会议报告。 SMHI报告其车队的平均2018天费率仅略高于9,700美元/天(对于那些工作单位),但使用率令人失望,约为60%。

复苏即将到来,但它的时机,除了经常被称为“最终”之外,还不得而知。克拉克森的研究分析师将2019年1月的一份报告称为“Hope Springs Eternal”。

在最近对Hornbeck Offshore(“HOS”)投资者进行的股权研究中,Evercore ISI的West向客户解释:“尽管许多指标指向2020年初的拐点,但近海船舶空间恢复的确切时间是不透明的。鉴于我们的海上钻井覆盖范围的活动日益加快。“

在强调布伦特原油价格对石油公司预算的影响之后,指向约60美元至65美元/桶的水平将使E&P预算保持不变,韦斯特继续说:“离岸运输市场,海上勘探和开发的二次衍生产品虽然之前供过于求的船只开始通过减员和市场整合自行解决,但活动开始有所改善,尽管速度较慢。“

TDW在其演示中,并提到OSV /工作钻机,表示“......市场可能比看起来更紧张......”理由是船舶堆放超过三年或超过15年的概率很高,不会恢复服务。

在Toisa资产清算的出售中可以找到标记,这是一项持续的清算销售,涉及国际上近二十几艘船舶,主要是锚泊处理人员和PSV。 VesselsValue分析师的分析工作指出:“......在12个月期间出售了21种资产,在近期历史上任何离岸业主最大的一次法院拍卖中总计近2.2亿美元...... VesselsValue将这些资产的市场价格定价为276美元然而,重要的是要注意到很多船只在课外上架并且需要重新启动。“

从较高的层面来看,这一分析表明平均需要266万美元才能重新启动每艘船的交易准备状态。

Hornbeck Offshore以及包括Harvey Gulf International Marine和Edison Chouest在内的知名车主也参与了Jones Act市场,其中PSV的供应动态受限导致波动率轮廓略有不同。大局观,就像资产可以四处走动的国际舞台一样,是供过于求的市场之一。对于Hornbeck来说,其2018年的结果显示其“新一代”OSV在工作时平均每天19,150美元,根据不良利用率调整(64艘船只中有24个单位),有效日费率降至每天5,036美元。

资料来源:VesselsValue Rigs&Boats

资料来源:VesselsValue Rigs&Boats

美国墨西哥湾对服务船的需求源于工作钻机。从理论上讲,目前正在运行的深水钻井平台将需要大约100台OSV服务,远远低于整体可用性。贝克休斯每月提供钻机数量更新,显示2019年3月初在海上工作的22台浮式钻井平台(钻井船和半潜式钻井平台) - 与2018年9月/ 10月的水平相比几乎没有变化(但是从最初记录的17个上升) 2018年)。拆船需要判断日费率上升(和船只工作)不仅仅是暂时的峰值,更重要的是,承诺业主支付干船坞费用。

OSV所有者Jackson Offshore Operators的执行副总裁兼首席运营官Matthew M Rigdon在讨论深海OSV时告诉Maritime Reporter&Engineering News :“供应紧张,正如我在2018年11月底发表的演讲时所怀疑的那样,由于2019年将有大量的干船坞要求到期。现货供应量很少,我们的竞争对手不愿意为短期要求提供船只。他们要求承租人提供长期承诺,甚至提供即时可用的少数船只。这导致费率支持达到20,000美元/天。费率将需要达到20,000美元/天的中间范围,以便船舶运营商能够收支平衡并恢复干船坞成本。“

Todd Hornbeck在其公司2019年2月中旬的投资者电话会议上(回顾2018年第四季度业绩)提供了类似的观点,希望OSV运营商在重新激活设备之前采取长期观点。他告诉投资者,“长期以来财务纪律和对ROIC的关注需要我们在拆船时,我们这样做是为了使拆船,即干船坞,回收,培训,再补给船只的费用受到合同约束或其他方式的限制。具有战略合理性......我们认为没有合理的理由将一艘船卸下一艘合同,该合同不仅蚕食了该船的价值,而且摧毁了我们在特定市场部署的其他船只。

2014年底,贝克休斯的数据显示,有57个深水钻井平台正在运行,比目前的数量增加了一倍以上,回想起来,它为完整的OSV利用提供了基准。在其2018年底10-K表格(包括其向投资者提交的年度报告)中,居屋估计有80个美国国旗OSV冷堆放。

GOM的转变并非没有挑战。

在2018年底,领先的能源顾问Wood Mackenzie的分析师已转为正面,前提是石油巨头在一些大型项目上取得了进展。尽管GOM的生产成本已经下降,但经济前景仍然不明朗,因此最终投资决策远非确定。 Wood Mackenzie的高级研究分析师William Turner表示:“我们预计2019年将成为墨西哥湾的强劲年份。除了令人兴奋的新项目制裁,这可能会给该地区带来超过100亿美元的投资,明年将出现的几个历史性的第一次可能会在未来几年内创造出来。“他们说:”壳牌和雪佛龙将引领潮流,但探索的实际增长将来自新进入者--Kosmos Energy,Equinor,Total,Murphy和Fieldwood。“但是大公司的目光也在向西,在陆地,特别是二叠纪盆地雪佛龙和埃克森美孚都计划在未来几年内大幅提高石油产量。随着与墨西哥湾沿岸的二叠纪管道连接的开放,观察大型海上项目的大型企业可能会暂停,然后再触发大型离岸承诺。

-172200 "GranMorgu项目地点(图片来源:TotalEnergies)")

-172177 "NAGA 3 钻机(图片来源:Velesto)")

-172102 "(图片来源:Cheniere)")

-171989 "(图片来源:Aker BP)")

-171929 "Nordlicht 单桩安装(来源:DEME)")

-171805 "(图片来源:Vard)")

-171635 "(图片来源:康拉德)")