2025 年海上钻井:市场调整之年值得关注的 3 件事

,她在那里管理美洲海上钻井团队、美洲海洋团队和美国/加拿大陆地钻井团队。Cinnamon 随后转投 Esgian,在那里她帮助提高海上钻井服务的品牌知名度,并支持海上风电。她加入了 West")

关于作者:Cinnamon Edralin 是 RigLogix 的美洲研究总监,自 2006 年以来一直负责海上钻井市场。她的职业生涯始于 ODS-Petrodata,该公司被 IHS 收购(后来成为 IHS Markit),她在那里管理美洲海上钻井团队、美洲海洋团队和美国/加拿大陆地钻井团队。Cinnamon 随后转投 Esgian,在那里她帮助提高海上钻井服务的品牌知名度,并支持海上风电。她加入了 West

来源:Westwood RigLogix

2024 年将是海上钻井平台市场又一个强劲的一年,利用率和日费率都很高。然而,变革之风已经开始吹起,市场已经显示出需求减弱和三种主要钻井平台类型(自升式钻井平台、半潜式钻井平台和钻井船)日费率下降的迹象。整个行业的通胀压力是我们预计在 2025 年看到的市场调整的驱动力。

Westwood 预计,2024 年全年市场承诺利用率(包括正在租赁或已预订未来开始日期的活跃市场钻机)将达到 92% 左右。这一数字低于 2023 年全年的 94%,但仍是一个强劲的利用率,表明钻机供应紧张。Westwood 预测,2025 年市场承诺利用率将下降至 89%,半潜式钻机市场将是三种钻机类型中受打击最严重的市场。

Westwood 对 2025 年的三大预测是:全球钻井平台需求将放缓、钻井平台损耗将增加以及日费率将面临下行压力。

1.钻井需求放缓,但未来全球南方将占据主导地位

到 2024 年下半年,需求放缓的迹象已经显现,因为几个有待最终投资决定的项目被推迟,原定于 2024 年底和 2025 年初开始的钻探活动也被推迟。鉴于我们看到的是需求延迟,而不是项目取消导致的需求破坏,这表明市场正在进入调整阶段,上升周期仍在继续。项目成本上升(钻机日费率只是其中的一部分)是主要因素之一,此外供应链挑战造成的延误导致零件和设备的交货时间较长。在某些情况下,油田开发组件已被推迟到相关开发钻探的时间也需要推迟到组件准备就绪为止。

虽然全球范围内都感受到了需求放缓,但全球南方国家的需求下降幅度并不大。全球南方国家是一个松散的“发展中国家”群体,其中许多位于南半球。展望未来,预计拉丁美洲、非洲和印度等地区的海上钻井平台需求将增长,抵消近期北海和美国墨西哥湾浅水大陆架等地区的需求损失,这些地区的需求多年来一直在下降。这与全球能源需求预期一致。南美将继续引领全球浮动钻井平台需求,中东仍将是自升式钻井平台需求的主要推动力。

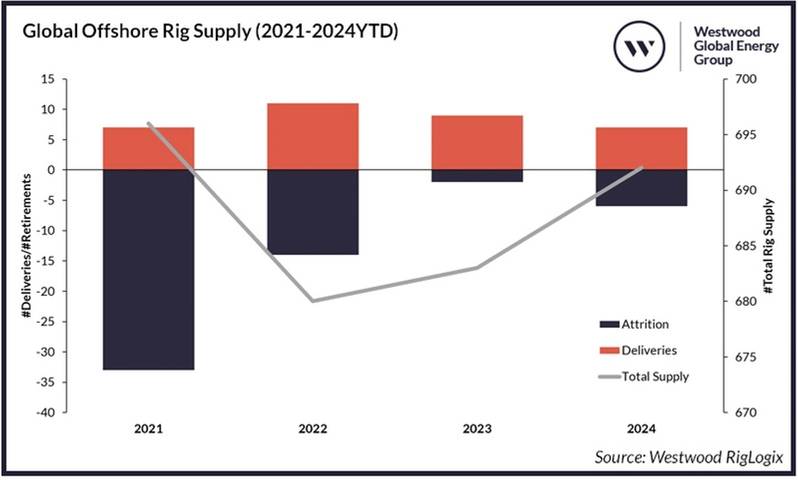

2.钻井平台损耗将加快,尤其是半潜式钻井平台

海上钻井平台需求的下降将导致裁员决策的增加。Westwood 预计,半潜式钻井平台领域明年将成为三种钻井平台类型中损失最大的领域,因为这种钻井平台领域在大多数浮动钻井平台地区继续失宠,北海和澳大利亚除外,这两个地区更青睐半潜式钻井船。随着 2024 年底的临近,今年已有六艘半潜式钻井平台退役。没有一艘交付,导致这种钻井平台类型的净减少。相反,在 2024 年,没有钻井船或自升式钻井平台退役。相反,四艘钻井船和四艘自升式钻井平台已经交付,两种船队都实现了净增长。

钻井承包商将重点削减那些未来最不可能找到工作的钻井平台。预计的高额重新启用或升级成本也是需要考虑的一个因素。钻井承包商之间近期和未来可能出现的整合也应为精简联合钻井平台和淘汰不属于公司未来钻井平台的任何钻井平台提供机会。

来源:Westwood RigLogix

来源:Westwood RigLogix

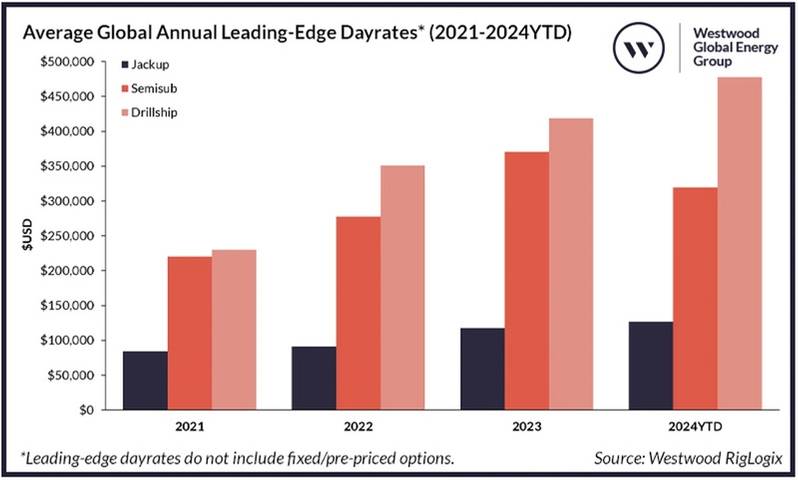

3. 前沿日费率将会下降

2024 年带来了一些额外的清洁(即不包括 MPD 或综合服务等额外项目)浮动钻机费率,超过每天 500,000 美元,以及本周期内首次超过 600,000 美元的费率,这是一艘第八代钻井船在美国墨西哥湾进行高规格 20K 项目工作。然而,Westwood 已经看到前沿日费率下降的迹象,因为 2024 年末和 2025 年钻井平台类型的时间表上已经开始出现空白。

半潜式钻井平台是今年第一个出现需求疲软的钻井平台类型,它们开启了日租金下降的趋势,2024 年的平均日租金较 2023 年下降约 14%。与此同时,我们看到的自升式钻井平台和钻井船的需求疲软将在年底前显现出来;因此,两者 2024 年的平均前沿日租金都将高于 2023 年的平均水平,其中自升式钻井平台上涨约 8%,钻井船上涨约 15%。

来源:Westwood RigLogix

来源:Westwood RigLogix

随着竞标竞争日趋激烈,钻井承包商竭力保持其活跃钻井队正常运转,日费率也面临越来越大的压力。预计将会提供更多激励措施,例如降低动员费和打折的小型升级。但是,不要指望日费率会像上次长期低迷期间那样暴跌。这一次,通货膨胀是一个因素,劳动力、服务和零件成本要高得多。这意味着钻井承包商将无法像以前那样大幅降低日费率,如果钻井承包商无法快速找到工作以保证钻井队继续销售并配备全部或部分人员,我们可能会看到一些钻井队被迫停工。同时,能力最强的钻井队的日费率将继续占据日费率范围的最高端,因为这些钻井队在近期至中期内也面临最低可用性。

上述人员流失和 Westwood 预计明年将交付少量钻机,将进一步收紧可用的钻机供应。一旦运营商开始接受较低的日费率报价,从而减少短期可用性,日费率将触底并再次开始上涨。由于钻井需求通常会被推迟到 2026-27 年而不是取消,这为 2025 年成为需求和日费率下降的一年奠定了基础,这是持续上升周期中的市场调整的一部分,而不是另一次衰退的开始。

-172325 "(图片来源:OneSubsea)")

-172289 "(图片来源:Ocean Winds)")

-172264 "(图片来源:SBM Offshore)")

-172200 "GranMorgu项目地点(图片来源:TotalEnergies)")

-172177 "NAGA 3 钻机(图片来源:Velesto)")

-172102 "(图片来源:Cheniere)")

-171989 "(图片来源:Aker BP)")

-171929 "Nordlicht 单桩安装(来源:DEME)")