战争成本不断攀升:海湾能源基础设施面临250亿美元的维修费用

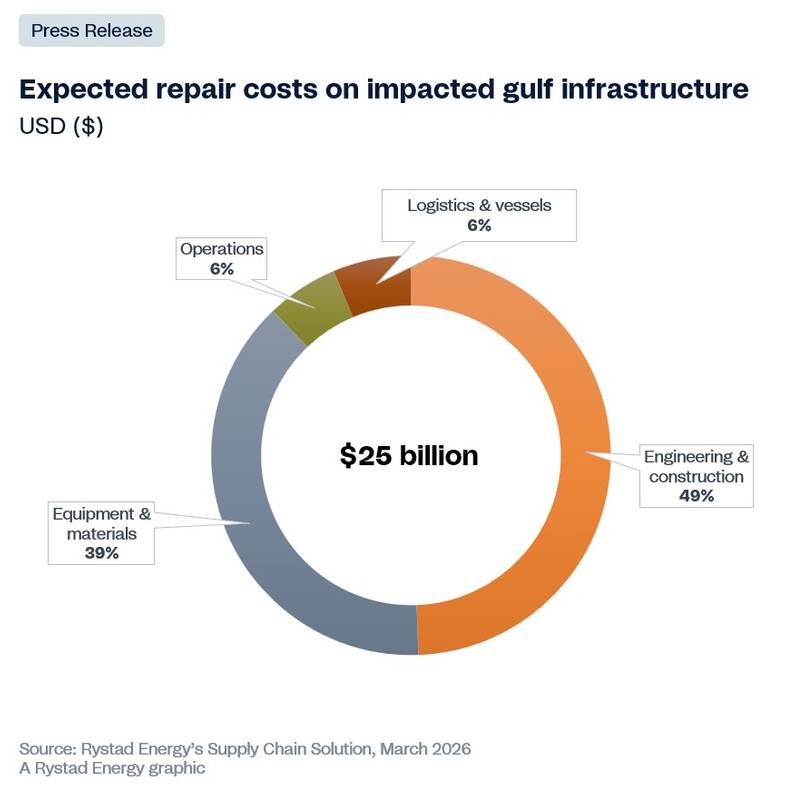

中东战乱引发了全球油气供应严重中断,据报道,该地区的液化天然气(LNG)生产线、炼油厂、燃料接收站和关键的天然气制油设施均受到损坏或停产。根据Rystad Energy对受影响设施的初步评估,迄今为止,能源基础设施的修复和恢复成本可能至少达到250亿美元,而且预计还会进一步上升。

支出很可能主要由工程和建设驱动,其次是设备和材料。

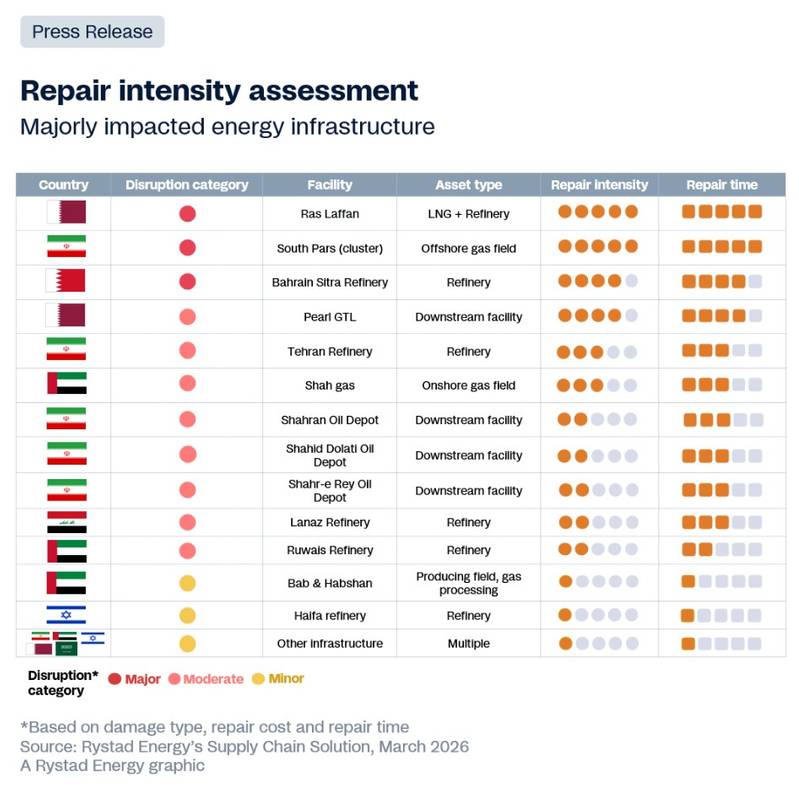

在评估不同严重程度的事故修复成本和全面恢复时间表时,卡塔尔拉斯拉凡工业城的情况尤为突出。该市的S4和S6号液化天然气生产线损毁,引发了不可抗力事件,导致产能下降17%,相当于每年约1280万吨。然而,仅靠资金投入不足以恢复该设施的运营,全面恢复可能需要长达五年的时间。

这是因为全球只有三家原始设备制造商 (OEM) 提供为液化天然气主制冷压缩机提供动力的大型燃气轮机,而到 2026 年,所有这些制造商的生产积压都达到了两到四年左右,这是由于数据中心电气化和燃煤电厂退役的需求所致。

“海湾地区的复苏与其说取决于金融资本,不如说取决于结构性制约因素。虽然一些资产可能在几个月内恢复,但另一些资产可能需要数年才能恢复。除了霍尔木兹海峡的状况之外,基础设施每受损或关闭一天,战前产能的恢复就更加遥不可及。伊朗的南帕尔斯海上油田和卡塔尔的拉斯拉凡油田的情况尤其令人担忧。”

“拉斯拉凡核电站受损规模巨大,关键设备的交付周期也很长,这可能导致该电站的恢复缓慢。此外,伊朗被排除在西方供应链之外,这意味着它将不得不依赖中国和国内的承包商。虽然这种方法在技术上可行,但速度可能更慢,成本也更高。紧急维修工作将不得不优先于原定的扩建计划。”Rystad Energy供应链研究主管奥顿·马丁森表示。  (图片来源:Rystad Energy)

(图片来源:Rystad Energy)

除了卡塔尔之外,邻国巴林的情况则截然不同。巴林石油公司(BAPCO)锡特拉炼油厂两次遭受袭击,确认两套原油蒸馏装置(CDU)和一个储罐区受损,集团已宣布其运营受到不可抗力影响。此次事件的限制因素并非设备短缺或制裁,而是损失发生的时间与资产投资周期之间的关系。

该设施去年 12 月刚刚完成耗资 70 亿美元的现代化改造计划的机械部分,工程、采购和施工 (EPC) 承包商仍在现场完成启动工作,就在这时发生了袭击事件。

一座新近投产的常压蒸馏装置在首次投产仅数月后即遭损毁,导致新的加工能力丧失,原本用于支持近期投资的收益也因此延迟到账。由于受损设备刚刚投入使用不久,修复这些装置很可能需要重新动员国际承包商,而这将导致成本因冲突而大幅上涨,且战争风险保险的保障也存在不确定性。

其他国家,包括阿联酋、科威特、伊拉克和沙特阿拉伯,也出现了中度至轻微的干扰。在所有受影响的设施中,影响恢复进程的最主要因素是每个资产周围国内EPC(工程、采购和施工)生态系统的密度和邻近程度——这在传统的损失评估中往往被低估。

沙特阿美在拉斯塔努拉油田迅速重启,当时维护团队已在现场进行计划内的检修,但碎片落入油田周边,这最清楚地体现了强大的国内能力所带来的优势。

(图片来源:Rystad Energy)

(图片来源:Rystad Energy)

随着维修支出的增加,该地区的复苏速度将取决于执行能力和资金投入时机。运营商可能会优先修复现有油田而非开发新油田,这将催生对工程总承包承包商和原始设备制造商的需求,尤其是那些拥有区域经验并与国家石油公司签订现有协议的承包商和原始设备制造商。

近期工作很可能集中在检查、工程设计和场地准备方面,随着采购限制的缓解,随后将进行设备更换和施工。在伊朗,持续的制裁将限制西方承包商和技术的获取,因此大部分与灾后重建相关的活动将由伊朗国内企业和东亚企业承担。

(分析由Rystad Energy提供)

-169139 "(图片来源:Dominion Energy)")

-169108 "(图片来源:Cadeler)")

-168831 "(图片来源:SLB)")

-168732 "插图(图片来源:Borr Drilling)")