对海上复苏持谨慎乐观态度

-99738 "(照片:Petrobras)")

海外的预期复苏已经取得了很大成就。我们分享这种乐观态度。我们认为,今年将有大约20项最终投资决策(FID)用于浮式生产,储存和卸载装置(FPSO),近60个海底项目和总共330棵树。然而,我们担心2020年可能不会为新的发展活动提供如此积极的前景,而且这种势头可能会转为负面。

较弱的中期前景反映了2015 - 17年勘探和生产(E&P)资本支出削减的影响以及该行业的周期性。尽管对海外整体有一个建设性的看法,但我们认为对2020年及以后的订单收入建立谨慎的乐观态度是明智的。

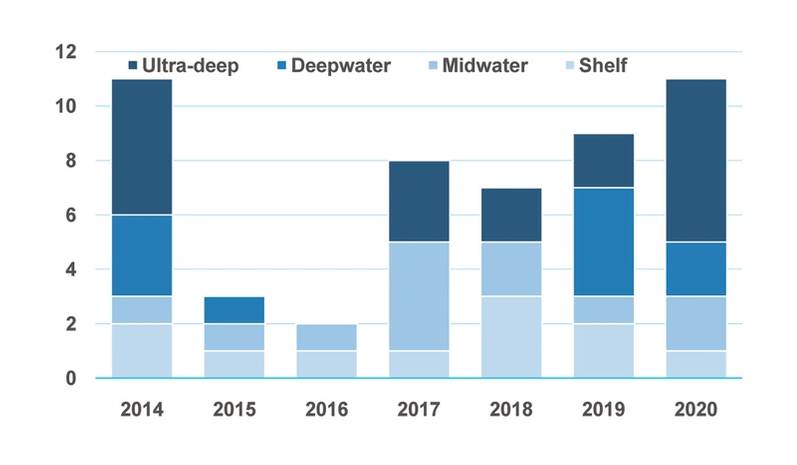

FPSO FIDs by Water Depth

FPSO FIDs by Water Depth

| 水深集团 | 2014 | 2015年 | 2016 | 2017年 | 2018 | 2019 | 2020 |

| 架 | 2 | 1 | 1 | 1 | 3 | 2 | 1 |

| 中层 | 1 | 1 | 1 | 4 | 2 | 1 | 2 |

| 深水 | 3 | 1 | 0 | 0 | 0 | 4 | 2 |

| 超深水 | 五 | 0 | 0 | 3 | 2 | 2 | 6 |

| 累计 | 11 | 3 | 2 | 8 | 7 | 9 | 11 |

从2016年的低谷开始,订单量有所回升;对于海底树木,市场增长了四倍。在市场底部只获得了78棵树。对于2019年,我们认为将订购超过330个,但预计在周期性市场中另外一年+/- 30%的增长对我们来说过于乐观。虽然我们认为供应链能够在不引起材料成本膨胀的情况下处理这样的增长,但在这个阶段,项目管道看起来还不足以支撑另一年的稳健增长。

除了缺乏正在进行的项目外,最近的油价波动加剧了这一问题。下行压力缓解了中期信心。在某些情况下,不确定性导致开发组合被重新评估,上游公司不愿意在石油价格下滑期间抓住掉落的刀和FID项目。最终确定概念选择的后续延迟使得几个项目时间表向右滑动,而采购团队则犹豫是否通过决策门移动项目。

这些延迟的影响是海底订单在2020年可能会降温,而FPSO订单可能会大致持平。我们预计在2020年期间将获得约290棵海底树木以及19种FPSO。尽管可能在动力方面令人失望,但应该从2015年至2017年市场黯淡的背景来看待这一预测,并考虑到石油公司对资本纪律和资本支出预算持平的新承诺。市场仍有可能提供比经济衰退期间提供的机会更多的机会。

虽然我们建议整体市场谨慎,但我们对深水更为乐观。特别是,我们相信巴西盐下市场将推动该行业的增长。我们预计未来四年将有超过100棵树,以及13个FPSO。这些将为国内和国际供应链提供机会,从工程师到钻井平台,管道制造商和海上安装工作。在我们预计将继续推出的FPSO中,我们将突出两款替代Marlim FPSO和第二艘Mero船作为2019年奖项的优秀候选人,以及Buzios 5.进入2020年,我们预计市场将受益于前期开放 - 为国际运营商和投资提供盐场。 Equinor很可能与Petrobras的Itapu和Parque das Baleias项目一起为Carcara船提供FID。

在巴西之外,我们受到圭亚那和印度以外的绿地深水盆地的鼓舞,这些盆地可能抵消墨西哥缺乏进展的影响,短期内由于决定停止即将到来的许可证轮次,深水投资受到限制。安哥拉和尼日利亚市场也为供应链提供了机会,特别是安哥拉提供了一个强大的海底回收料斗,因为Sonangol及其合作伙伴希望阻止产量急剧下降。在尼日利亚,由于Bonga Southwest和Zabazaba的持续延误,我们对于深水恢复犹豫不决,但确实注意到Owowo和Preowei的关系,因为这些项目正在积聚动力。

总体而言,我们预计2019年深水项目将占海底FID的55%左右,2020年将接近60%。

水深的海底FID

水深的海底FID

| 水深集团 | 2014 | 2015年 | 2016 | 2017年 | 2018 | 2019 | 2020 |

| 架 | 25 | 1 | 8 | 10 | 8 | 9 | 20 |

| 中层 | 55 | 61 | 23 | 103 | 88 | 100 | 82 |

| 深水 | 71 | 66 | 47 | 38 | 113 | 112 | 81 |

| 超深水 | 78 | 29 | 0 | 39 | 35 | 94 | 98 |

| 累计 | 229 | 157 | 78 | 190 | 244 | 315 | 281 |

在2020年之后,最近发现的缺乏可能会影响开发漏斗。虽然勘探和评估活动应在未来18个月内保持强劲,但需要时间来筛选项目奖励。该行业在缩短交付周期方面取得了令人钦佩的进展,但我们认为它们没有缩短到可以在不到三年内集中发现和发展大型项目的程度,从而对我们2020/21年度的预期产生重大影响。

该行业在较小的连接上取得了较好的进展,可以提供更快的回报。在这里,我们预计到2020年将进行大量投资,特别是对于海底行业。像美国墨西哥湾的大西洋第3期和Luno 2这样的近期例子是增量生产与现有基础设施相关联并且趋势向前发展。我们注意到Lundin在Edvard Grieg平台上有许多回归候选者,而在美国,BP等公司采用的新地震技术已经填补了这条管道。

在墨西哥湾的其他地方,独立的勘探与生产运营商仍然致力于在经济低迷时期离岸,如LLOG,应该能够利用低成本环境和FID,如Kahleesi,Mormont,Red Zinger和Nearly Headless Nick等等,未来18个月。

展望长期和2021年后,该行业应该开始受益于更大的勘探活动。我们相信FID活动应该是强大的,并且在北海,墨西哥湾,南美洲和其他地方有很多机会。活动应得到与亚洲项目相关的高投资支持,而巴西可能是最大的单一市场。

从近期来看,市场可能已经从低点回升,但我们远离上一个周期的高峰,没有明显的路线回到峰会。鉴于宏观气候不确定,看到2012 - 2014年类型活动回归,以及定价,看起来过于乐观。

对于供应链而言,在没有基于交易量的复苏的情况下,并且鉴于前景谨慎乐观,离岸行业应该寻求差异化产品,并使新兴技术能够在新常态下蓬勃发展。诸如SBM Offshore的Fast4Ward FPRO设计等技术可以加快第一次采油的时间,这有助于确保在结构上比以前的周期更小的行业中获得市场份额增长。

作者

Gregory Brown是海事战略国际有限公司副总监。他领导MSI石油和天然气项目跟踪器的开发,并为MSI的承包商,运营商和金融界的离岸客户群提供市场咨询,分析和商业建模。

-168147 "布莱克福德海豚号半潜式钻井平台(图片来源:海豚钻井公司)")

-168002 "(图片来源:SLB)")

-167897 "Transocean Barents 半潜式钻井平台(图片来源:Transocean)")

-167856 "(图片来源:埃尼集团)")

-167727 "环球旅行者一号钻井船(图片来源:诺布尔公司)")

-167623 "(图片来源:Dominion Energy)")

-167415 "Stella Energy 1 MOPU(图片来源:Drydocks World)")

-167309 "West Capella钻井船(图片来源:Seadrill)")

-167178 "(图片来源:Brava Energia)")

-166941 "(图片来源:Ulstein Verft)")