油价暴跌——亚洲何去何从?

亚太地区的能源公司在多个方面应对前所未有的挑战 2020 年给我们带来了沉重的打击。

新冠肺炎疫情已经是十多年前金融危机以来世界经济遭受的最严重冲击。

遏制措施的急剧增加正在对经济产生负面影响,GDP 增长放缓,并可能在 2020 年出现全球衰退,现在已成为现实。石油需求已经陷入混乱。我们现在预计第一季度全球石油消费量将比去年同期减少 270 万桶/天。

欧佩克+集团的反应是大屠杀,因为沙特阿拉伯和俄罗斯这两个最大的产油国准备打一场价格战。油价不可避免地跌落悬崖,布伦特原油跌破每桶 30 美元。

亚太地区的能源公司现在正在努力应对多种事件;冠状病毒爆发导致需求急剧下降,未来影响的持续时间和严重程度几乎完全不确定,以及油价暴跌后能源价格的大幅重新设定。

亚太地区上游投资暂停

毫无疑问,需求下降和价格持续低于 40 美元/桶必然意味着新一波残酷的行业成本削减。

可自由支配的开支将被削减。鉴于系统中没有过剩,削减必然会快速而深入。美国致密油是明显的焦点,但亚太地区的公司也被迫做出反应。

我们的亚太勘探团队曾预计 2020 年该地区将有大约 200 口勘探井。现在这一数字可能下降多达 30%。如果钻井平台尚未投入使用,或者如果 35 美元/桶的油井经济性未能达到公司门槛,大多数勘探公司将推迟活动。

因此,勘探支出将缩减,从今年预计的 45 亿美元水平减少最多 10 亿美元。目前,亚太地区只有约 16% 的未来前景盈亏平衡低于 35 美元/桶,其中大部分是较小的近场前景。

随着钻井数量的减少,亚洲预计未来几年的进口需求会增加。

回到生存模式将使 2020 年的 FID 充满挑战

持续的低价期将推迟该地区大多数上游 FID。随着公司优先考虑短期现金流,融资能力和承接新的资本密集型项目的意愿将受到审查。

在当前环境下,勘探与生产公司必须加强资产负债表才能在长期的低油价中生存下来。

澳大利亚将受到最大的打击,那里的公司计划在 2020 年批准具有重要战略意义的大型回填液化天然气投资。

东南亚的重大项目也将被推迟。

在那些以 2020 年 FID 为目标的项目中,澳大利亚的 Scarborough(Woodside 运营)和 Barossa(Santos 运营)占未批准支出的 52% 和储备的 48%。

在油价暴跌之前,桑托斯和伍德赛德已经在寻求减少各自的股票敞口,以缓解资本要求。

随着公司推出资本管理计划以控制或延迟可自由支配的支出,这在短期内将具有挑战性。所有争夺 FID 但需要减少股权风险的项目都将受到挑战。

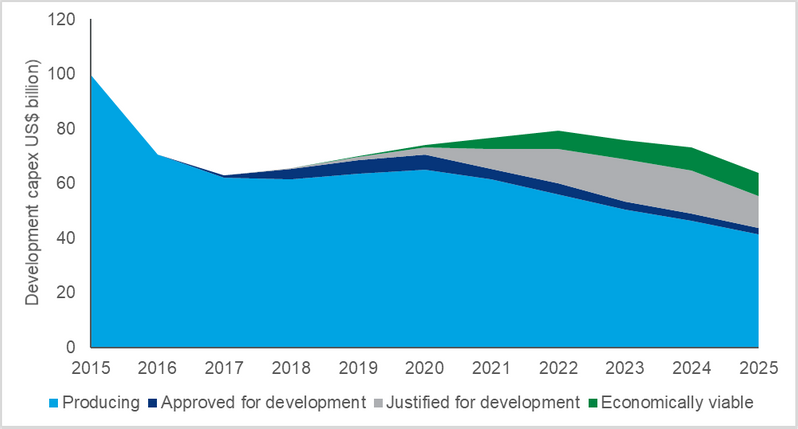

纵观整个亚太地区,2020-2022 年近 350 亿美元的 FID 前和开发支出面临风险,而这还没有考虑削减现有生产资产支出的可能性。

我

我

图片说明:2020-2022 年将近 350 亿美元的支出面临风险(来源:Wood Mackenzie Lens)

对现有亚太地区石油和天然气生产的影响

对于现有的上游供应,影响较为温和。这里的主要市场是中国。该国日产量为 370 万桶,相当于该地区日产量 600 万桶的 60% 以上。

在短期边际成本的基础上,我们相信所有这些生产都是安全的。但这不是全貌;由于需要额外的资本支出来维持一些成熟项目的开发钻探,目前约有 700,000 桶/天的中国原油处于“价外”状态,石油价格为 35 美元/桶。但这并不意味着我们会看到这些卷关闭。在上一次经济低迷期间,成本较高的领域有所缓解,产量下降以保全资本。

这一次,情况要复杂得多。随着中国在冠状病毒最严重的情况下慢慢恢复工作,中国国家石油公司面临着增加活动、增加支出并为经济提供一切可能帮助的巨大压力。

国家石油公司将如何应对?

亚洲的国家石油公司是该地区最大的生产商,它们如何适应较低的油价将产生超出产量的影响。

政府依靠这些公司来制定税收、就业和能源进口决策。

国家石油公司如何应对这场危机将决定未来几年石油和天然气行业的区域前景。与中国国家石油公司一样,尽管价格较低,但我预计很少有亚洲国家公司会改变 2020 年的支出计划。

各国政府希望国有企业能够维持经济活动和就业,这表明支出将按计划继续进行。任何可能的撤资计划现在都将被搁置,尽管存在巨大的市场机会,但反周期并购不太可能发生。

国内业务将优先于国际投资。马来西亚国家石油公司和 ONGC 已经表示他们不会在 2020 年改变方向,正如所讨论的那样,我认为我们可以期待中国国家石油公司发出类似的信息。

对于 PERTAMINA 和 PTTEP,更直接的关注将是管理战略资产 Rokan 和 Erawan 的运营权过渡。任何投资中断都将对企业和国家生产产生重大影响。

亚洲炼油厂能够优化原油供应,但需求不足意味着利润率持续疲软

油价暴跌正值亚洲炼油商面临挑战之际。随着冠状病毒打击需求,利润和原油运行已经受到打击。 2020 年全球石油需求增长的任何前景显然都面临风险,这主要是由于冠状病毒已成为全球大流行病,中国以外的需求疲软。从历史上看,低油价会刺激石油需求,但这次低油价有助于需求复苏的程度受到明显的冠状病毒遏制措施的限制。

炼油利润率的上升取决于石油需求的复苏。除了应对疲软的石油需求外,炼油厂现在正在适应较低的油价和 4 月份开始的欧佩克产量的大幅增加。

从下个月开始,沙特阿拉伯将把其对亚洲炼油厂的官方售价下调 4-7 美元/桶,以保护市场份额免受来自美国、俄罗斯和非洲的竞争原油的影响。欧佩克原油的大幅增加将导致迪拜和布伦特原油之间的价差扩大。

这有利于复杂和深度转化的炼油厂,例如印度的 Reliance 和 Nayara Energy 以及中国的中石化和中石油。在当前石油产品库存高企且利润率较低的环境下,炼油厂将对其加工的原油更具选择性,以获得炼油利润率优势。

尽管如此,由于需求快速复苏的前景有限,我们预计未来几个月炼油利润率将保持疲软。

低油价对液化天然气需求有好处吗?

由于冠状病毒影响了中国的消费,亚太地区的天然气需求已经承受压力,并且随着世界努力遏制该病毒,预计将继续下滑。低油价对液化天然气市场来说喜忧参半。持续走低的油价将拉低近期处于溢价状态的亚洲液化天然气合同价格,同时也会加剧来自石油本身的竞争。在日本和韩国,与石油挂钩的采购价格下降应该会支持电力行业的煤改气经济。近几个月来,韩国出现了一些转变。

与石油挂钩的高合同量主导着天然气的加权平均成本,导致 2019 年价格强劲,约为 10-12 美元/mmbtu。

但随着油价下跌,价格将在未来三到六个月内减半,从而支持天然气的需求(尽管来自煤炭的竞争仍将很激烈)。

对于中国,以 35 美元/桶的价格,合同液化天然气的成本低于国内批发价格基准。虽然国家石油公司有强烈的动机保留收益,但进口成本的降低将部分转嫁,并允许政府将较低的天然气价格推给最终用户。

这将有助于受冠状病毒影响的企业恢复运营,但刺激新的煤改气仍需要进一步的政策支持。在其他市场,天然气需求将面临压力。

特别是在印度,较低的油价可能会减缓工业部门从石油到天然气的转变,因为取暖油、液化石油气和石脑油与合同和现货液化天然气竞争。

作者

Gavin Thompson 是 Wood Mackenzie 亚太区副主席。

-169621 "华能山东半岛北部海上风电场(图片来源:CHNG)")

-169548 "插图(图片来源:Eni)")

-169503 "VALARIS DS-4钻井船(图片来源:Valaris)")

-169458 "环球旅行者一号钻井船(图片来源:诺布尔公司)")

-169372 "(来源:Heerema Marine Contractors)")

-169322 "(来源:云升制作)")

-169277 "(图片来源:PRIO)")

-169139 "(图片来源:Dominion Energy)")

-169108 "(图片来源:Cadeler)")