2020年的探索:过渡尚未开始

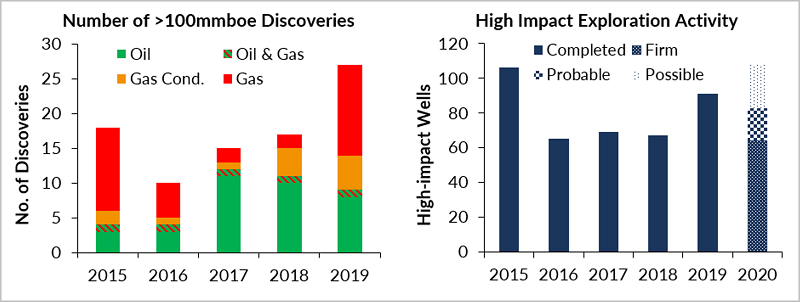

能源转型和灭绝叛乱可能已经主导了能源新闻议程,并激发了2019年许多勘探与生产(E&P)董事会的反思,但对勘探钻探的影响尚不明显。 2019年,全球高影响井[1]数量为91口井,比2018年增长36%。由于平均井成本下降,钻井支出持平于35亿美元。在迄今为止宣布的27项重大影响发现中,已发现的商业交易量为2015年以来最高,约为130亿桶油当量。商业成功率达到32%的10年新高。这一水平的活动看来可能会持续到2020年。

在估计的130亿桶油当量中,有77%是天然气,在俄罗斯(2),伊朗,毛里塔尼亚,塞内加尔,印度尼西亚和塞浦路斯的十大发现中有七个是天然气。两个最大的石油发现都在圭亚那的Stabroek许可证中,该许可证的数量为60亿桶,而且还在继续增长,是有史以来发行量最大的石油许可证之一。

2015-19年度的商业发现量为1亿桶油当量或更高,以及2020年的高影响井数和预测。(来源:Westwood Analysis)

2015-19年度的商业发现量为1亿桶油当量或更高,以及2020年的高影响井数和预测。(来源:Westwood Analysis)

2019年是西北欧在全球高冲击钻机排行榜中名列前茅的一年。考虑到英国和挪威戏剧的成熟,这是非同寻常的。不幸的是,有些人会说可以预见,这27口井计划仅产生了两个重大影响发现-英国的Glengorm和挪威的Liatårnet。不幸的成功率只有7%。两口井仍在钻探中并且仍可能进行发现,但是低发现率应该引起人们的思考,而高影响井数应该在2020年下降。

圭亚那在2019年再次突破了石油勘探排行榜,其中Liza油田于12月投产,埃克森美孚(Exxon)经营的Stabroek许可证又增加了10亿桶,同时还有更多的天然气。 2019年的五个商业发现使到目前为止的总数达到14个,但并非一帆风顺。这家由塔洛(Tullow)运营的合资企业取得了两个重大发现,这些发现最初听起来很有希望,但后来又变得沉重而酸痛,导致塔洛(Tullow)股价暴跌,从宽限期大幅下跌。

已经发现并计划开发的石油量已经远远超出了圭亚那这个微不足道的经济所能承受的范围,如果圭亚那要应付,那么到2020年的步伐可能就必须放慢。关于石油系统的管道系统和政治系统的健全性,还有很多要学习的东西–期待更多的惊喜。尽管如此,该行业将继续尝试将戏曲的界限超越Stabroek许可,推向更深和更深的圭亚那海域。由阿帕奇(Apache)运营并于2020年1月宣布的重大Maka Central发现,似乎是Stabroek以外的第一个商业发现,将这一发现扩展到了邻近的苏里南。

在墨西哥,国际石油公司于2019年完成的五口高影响力勘探井未能提供商业发现(其中一口仍在钻探)。在2020年,应该更清楚地知道墨西哥是否会提供国际石油公司所希望的赏金,由七个不同的国际石油公司运营的至少10口井在一系列前沿和新兴领域测试超过25亿桶的无风险勘探量。地质情况复杂,结果不一。

巴西是2020年另一个值得关注的国家,目前正在钻一口高影响力井,计划在2020年获得七口井,最近获得了许可证,用于测试Santos和Campos盆地以及Ceara盆地的盐下储层中的60亿桶无风险量。埃克森美孚公司自重返以来将运营其前两口井,而普瑞米尔将在塞阿拉盆地运营其第一口井。尽管在成熟的盐下层之外钻了几口井,但它不会在桑托斯盆地的桶中射鱼。 BP曾在2019年对Peroba钻井进行了备受期待的钻井,据悉该公司发现了高CO2含量的天然气,被认为是非商业性的,该公司在2017年招标中支付了5.98亿美元的签字费。

在非洲,2019年完成的14口井的高冲击钻探活动仍然受到抑制,但商业成功率高达57%,发现了超过30亿桶油当量,其中约80%是天然气。在南非的布鲁尔帕达(Brulpadda),有一个前沿发现开放了凝析气的发现,在塞内加尔,毛里塔尼亚,尼日利亚,安哥拉和加纳等五个其他国家也有很高的发现。预计到2020年,类似数量的高冲击力井将分布在10个国家,并可能在几内亚比绍,肯尼亚,纳米比亚和加蓬进行六次边际测试。道达尔(Total)正在安哥拉刚果盆地(Congo Basin)安哥拉(Angola)48区块的一口井中测试一种新的采油概念,该油井是迄今最深的3600m以上的水井。

在东地中海新兴的天然气田中,钻探了6口井,两个商业发现输送了5万亿立方英尺(tcf)。 TPAO钻了6口井中的3口,其中2口在塞浦路斯地区,是政治性的而不是技术性的测试。计划在2020年之前测试5口测试16 tcf天然气的井,包括道达尔在黎巴嫩近海的Byblos-1井。

在2019年安静之后,在西埃雷格古拉(Ereggulla)西海岸的珀斯盆地陆上发现了一个潜在的高影响天然气之后,大洋洲的钻井将在2020年开始增加。 2020年,高冲击钻探主要涉及天然气,计划在澳大利亚,新西兰,巴布亚新几内亚和东帝汶进行试井,测试了10 tcf的天然气,其中大多数正在测试前沿油田。东南亚在2019年很安静,在印尼和马来西亚只有3口高影响井以及2口高影响发现,发现了5 tcf的天然气。

根据目前的计划,高影响力钻井看起来可能与2020年相似,但重点将转移到北美和南美。 Westwood估计,行业钻探计划将油/天然气比重设为70/30。尽管认识到该行业在寻找石油时有寻找天然气的习惯,但寻找石油的需求似乎并没有减少。预计到2020年,最活跃的四家公司将是欧洲超级巨头道达尔(Total),Equinor,壳牌(Shell)和埃尼(Eni),每个公司都参与14口或更多高冲击井。尽管关于2019年能源转型的讨论很多,但几乎没有迹象表明其对2020年的勘探计划有影响。

[1]针对新油田和前景的油井> 1亿桶石油或1 tcf天然气

Keith Myers博士是Westwood Global Energy的研究总裁,负责整个企业的研究。 Myers于1987年加入BP,毕业于帝国理工学院,获得了地质博士学位。担任过各种技术职务后,他成为高级商务顾问,领导了几次有关新业务访问的主要业务谈判。他还与Statoil组成战略联盟,领导了BP在西非业务的战略。在2000年离开BP之后,迈尔斯(Myers)成为许多能源公司的战略和合作伙伴关系顾问。 Myers于2006年成立了Richmond Energy Partners,旨在为规模较小的石油和天然气公司的投资者提供独立建议。 REP为在该领域投资的一些最大的基金和机构提供了咨询服务,并为全球勘探业提供了勘探策略和基准服务。 REP于2014年推出了在线全球勘探情报服务Wildcat,2015年REP成为Westwood Global Energy Group的子公司。Myers对石油行业的管理产生了浓厚的兴趣,并担任了自然资源管理学院咨询小组的成员。 ” |

-168147 "布莱克福德海豚号半潜式钻井平台(图片来源:海豚钻井公司)")

-168002 "(图片来源:SLB)")

-167897 "Transocean Barents 半潜式钻井平台(图片来源:Transocean)")

-167856 "(图片来源:埃尼集团)")

-167727 "环球旅行者一号钻井船(图片来源:诺布尔公司)")

-167623 "(图片来源:Dominion Energy)")

-167415 "Stella Energy 1 MOPU(图片来源:Drydocks World)")

-167309 "West Capella钻井船(图片来源:Seadrill)")

-167178 "(图片来源:Brava Energia)")

-166941 "(图片来源:Ulstein Verft)")