浮动生产反弹继续

由于全球石油需求/供应失衡,石油价格下滑,巴西国家石油公司生产浮动订单的中断以及行业上游支出的大幅削减,深水行业的活动在过去十年的下半年受到了巨大冲击。这次低迷是有史以来最严重的离岸行业。新设备的订单枯竭,积压的订单减少,许多供应商被迫裁员,而其他供应商被迫停业。但是,经济衰退已经触底,生产浮标的订单也在增加,大量新项目正处于计划阶段,潜在的市场条件有利于深水投资决策。

越来越多的生产浮标

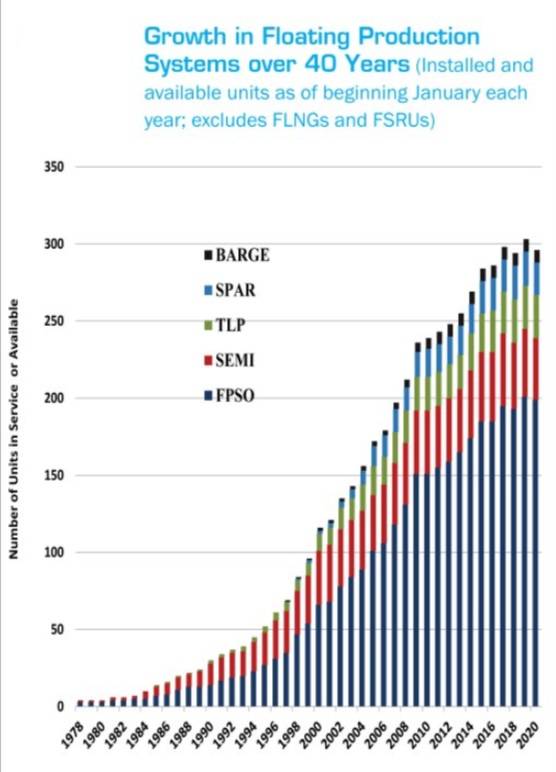

自从1970年代中期启动第一台生产浮筒以来,运行中的浮筒生产系统的数量一直稳定增长。运营15个单位需要十年。到第二个十年结束时,已有50多个装置投入运行。在第三个十年结束时,在役人数增加到约170个。现在,有约300台生产中的或服务中的浮动式浮子-另有29台正在订购中。

| 浮动生产单元已安装,已订购且可用(自20年1月1日开始) | ||||

|---|---|---|---|---|

| 浮子类型 | 总 | 已安装 | 订购 | 可用的 |

| 浮式生产储油船 | 221 | 178 | 22 | 21 |

| 驳船 | 9 | 8 | 1 | 0 |

| 半 | 46 | 377 | 6 | 3 |

| 晶石 | 21 | 21 | 0 | 0 |

| TLP | 28 | 28 | 0 | 0 |

| 所有单位 | 325 | 272 | 29 | 24 |

| 资料来源:IMA /世界能源报告数据库 | ||||

但是生产单位的增长并未摆脱所有行业典型的长期S曲线模式。随着现场退役抵消了新项目的启动,生产浮子数量的增长已经放缓。从2005年到2009年,正在运营或可用的浮动生产,存储和卸载单元(FPSO)和浮动生产单元(FPU)的数量增长了39%。从2010-14年开始,增长率为19%;从2015-19年开始,单位数量增长了3%。

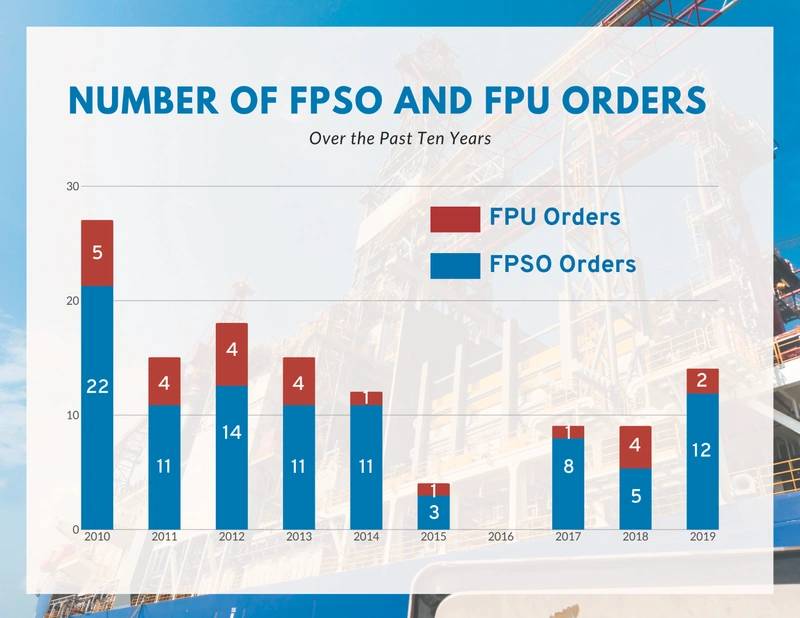

十年订单趋势

在过去的10年中,已经签订了123艘生产型浮动船的合同,平均每年约12艘。 FPSO占97份合同,FPU占26份合同。 FPU合同中包括12个生产半成品,6个张力腿平台(TLP),5个撑杆和3个驳船。 2010年,巴西国家石油公司订购了8艘连续FPSO的船体(其中2艘随后被取消,另1艘被重新竞标),达到了27份合同的高位。最低是2016年,当时没有下订单。

随着石油市场的复苏,2017年的订单又回来了。在过去三年中,已订购32台生产浮子,包括25台FPSO和7台FPU。

自2017年以来,FPSO订单包括九个大型机组,分别供巴西的巴西国家石油公司(七个)和圭亚那的埃克森美孚(两个)使用。 SBM在2019年12月订购的两艘FPSO投机性船体未计入FPSO总数–在执行现场合同时将包括在内。截至1月中旬,2020年有一个FPSO订单。自2017年以来,七份FPU合同包括六个生产半成品和一艘小型生产驳船。在过去的五年中,没有订购任何生产稀疏件或TLP。最新的晶石订单是在2012年。最近的TLP订单是在2013年。

资料来源:IMA /世界能源报告数据库

资料来源:IMA /世界能源报告数据库

现在正在建造生产浮标

目前正在建造的29艘生产浮船中包括22艘FPSO,6艘生产半船和1艘生产驳船。这些设备中有三分之一已进入建设计划,计划于2020/21年开始生产。三分之二是较新的合同,这些合同的建设处于早期阶段,计划于2022/24开始生产。

正在建造的22艘FPSO中有7艘(32%)供在巴西近海使用。其余的用于西非近海(三个),圭亚那(两个),北欧(两个),印度(两个)–墨西哥,以色列,中国和澳大利亚(每个一个)。剩下的两个FPSO是投机船体,目前尚无现场分配,但很可能会用于圭亚那或巴西的未来合同。

十三艘FPSO正在新船体上建造。九个是对现有单元的转换或升级。中国显然是FPSO建设和转换的主要地点。在订购的22艘FPSO中,有18艘已部分或全部承包给中国船厂。新加坡以三个订单保持第二的位置。一份FPSO合同已在韩国签订。 Topsides工厂的制造和集成遍布亚洲,欧洲和巴西的各种承包商。

目前正在建造的六个生产半工厂中有五个预定在墨西哥湾使用。其余的装置将在中国近海使用。这些半成品的建造分为韩国,中国和新加坡的建筑商-每个地点都有两个生产半成品合同。在美国正在进行一些顶层制造和集成。

(照片:SBM Offshore)

(照片:SBM Offshore)

规划阶段的项目

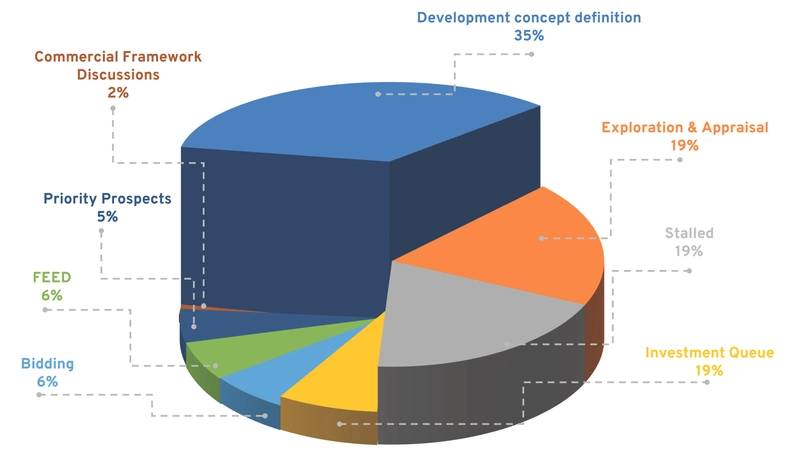

我们已经在计划阶段跟踪了130个项目,这些项目可能需要生产浮标才能进行开发。它们包括118个项目,其中FPSO可能是生产解决方案,12个项目,可能需要半生产。巴西是未来生产浮子需求的主要地点-计划队列中有38个项目。在计划阶段,其他具有浮动项目的主要地点是非洲(30个项目),东南亚伊亚(16个项目),北欧(12个项目)和墨西哥/美国墨西哥湾(10个项目)。

有些项目是近期的,有些则更远。在全部项目中,有八个项目处于招标或合同谈判阶段。另有10个处于近期投资队列中,另外8个处于前端工程设计(FEED)阶段。在规划阶段,还有另外79个项目处于开发阶段–开发概念定义(45),勘探与评估(25),优先前景(七个)或商业框架谈判(两个)。

计划队列中的其余25个项目已停止。由于经济原因,有些停滞了。有些正在等待现场合作伙伴或就现场商业条款达成协议。其他因素则因政府的反对,田间权利问题,运营商失灵或妨碍项目进展的制裁而停滞不前(图表4)。

资料来源:IMA /世界能源报告数据库

资料来源:IMA /世界能源报告数据库

五年合同展望

尽管130个FPSO / FPU项目处于发展计划的各个阶段,但潜在的市场条件将影响单个项目是否以及何时推进投资承诺和签订浮动建造合同。

每年IMA / WER都会详细研究未来五年深水市场可能存在的状况。这就是我们如何看待2020年至2024年的市场情况。

在(主要是)积极类别中:

- 未来需求增长 –到2020年代,石油需求可能每年增长0.9至1.3%,然后在2030/50时期逐渐下降,也许最终在本世纪下半叶达到峰值。

- 深水未来供应的作用 –深水生产目前约占全球石油供应的10%,我们预计它将在未来20多年内继续提供世界石油供应的8%至12%。

- 供应中断风险 –全球石油和天然气供应脆弱,存在严重供应中断的可能性;破坏威胁激发了对深水开发的投资,以此作为供应安全的缓冲。

- 石油价格 –我们预计布伦特原油在未来五年内的交易价格将在55至65美元之间,到2035年,在最有可能的情况下,价格将逐渐升至70至75美元。

- 深水/页岩竞争力 –尽管致密/页岩岩石开发仍是深水投资的主要竞争者,但生产率的增长却在放缓,这对致密/页岩损益平衡价格产生了上行压力。

- 深水勘探和生产(E&P)的资本成本 –深水行业对银行,对冲基金和其他机构仍然具有吸引力,并且通过长期租赁与实质交易对手支持的生产浮标易于获得融资。

- 获得巴西深水资源的途径 –政府一直在为巴西近海资源提供外国投资机会,并放宽了一些当地内容要求。

在(主要)否定类别中,

- 工程,采购和建筑(EPC)承包商的约束 –大型FPSO租赁承包商同时执行多个大型FPSO EPC +租赁合同的能力可能会限制FPSO项目的近期进度。例如,Modec现在在完成的各个阶段拥有七个大型FPSO合同。 Modec从来没有这么大的积压–执行该积压将测试该公司项目管理能力的深度。

- 上游投资限制 –上游项目的资本支出持续疲软,因为石油公司强调“财政纪律”,并为股息,股票回购预留了可用现金。

在未知类别中

- 黑天鹅 –无疑会在未来五年内发生影响深水部门活动的负面和正面意外事件。他们曾经有过-例如2010年Macondo漏油事件。

根据对未来市场状况的分析,我们预测到2020年至2024年之间将有41到56个FPSO和8到12个FPU的订单。建筑合同预计将产生56到770亿美元的支出。预计未来五年巴西将占FPSO订单的30%至40%。预计非洲将成为FPSO活动的第二大来源,订单约占25%。紧随其后的是北欧和东南亚/中国,各自约占10%。

我们预计,未来五年FSPO项目中有20%到25%将涉及重新部署的FPSO的使用。假设最可能的预测情况是,我们预计将有10到13个FPSO项目需要重新部署。未来五年的FPU订单将主要(如果不是全部)包括生产半成品。大多数将用于美国墨西哥湾或澳大利亚近海的项目。

目前没有TLP,也很少有spar项目。

资料来源:IMA /世界能源报告数据库

资料来源:IMA /世界能源报告数据库

| 抽样报告2020年生产后预测 |

|---|

在2019年末发布的IMA / WER市场前景报告中提供了2020年生产浮空物预测的详细信息。月度报告会跟踪实际订单接收量与预测之间的关系,并在每年的3月重新调整预测以反映市场情况的变化。有关2020年浮动产量报告和数据库的信息,请访问: www.worldenergyreports.com 或联系: 保罗·莫里斯 |

-168147 "布莱克福德海豚号半潜式钻井平台(图片来源:海豚钻井公司)")

-168002 "(图片来源:SLB)")

-167897 "Transocean Barents 半潜式钻井平台(图片来源:Transocean)")

-167856 "(图片来源:埃尼集团)")

-167727 "环球旅行者一号钻井船(图片来源:诺布尔公司)")

-167623 "(图片来源:Dominion Energy)")

-167415 "Stella Energy 1 MOPU(图片来源:Drydocks World)")

-167309 "West Capella钻井船(图片来源:Seadrill)")

-167178 "(图片来源:Brava Energia)")

-166941 "(图片来源:Ulstein Verft)")