海底供应链的结构转变

-96295 "(图片:Equinor)")

后期周期承包商可能已经改变了海底部门并且随着交付周期的缩短,进度优化对于海上项目开发而言越来越重要。

在前几代中,海底原始设备制造商(OEM)的注意义务通常会在码头结束。典型的工作范围可能是设备提供商设计,采购,制造和交付硬件,以便安装承包商进行安装。很少有人想到歧管,模板,树木等的主体最终会如何进入海底,更不用说如何优化这一过程。

时间过去了,在更深和更恶劣的环境中要求更高的水库使得设备按照更严格的标准建造。越来越严格的健康和安全要求增加了内置的冗余和功能,从而使基础架构的规模和复杂性不断增加。

安装硬件变得更具挑战性。单提升船的所有者能够为安全处理硬件并安装硬件而收取高额费用。许多现场开发船只被运送到一个几乎没有降温迹象的市场。由于高端吨位的优惠租赁费率是公认的市场动态,而海底制造商正在努力实现两位数的营业利润率,海底行业将成为猖獗的成本上升的主机。

然后经济衰退发生了。海外储备立即与另类投资竞争,包括较短的在岸开发回收和市场崩溃。海底没有竞争力。

现在业界已经做出反应,新一代硬件已经推出。除了具有更少的部件和模块之外,最新的系统在设计时考虑了安装能力。这种结构转变也改变了船舶的要求。高端吨位在一个市场中看起来边缘化和缺乏竞争力,这个市场将由较小的,适合用途的船舶提供服务,其具有较低的管理费用和较少的冗余技术。海底空间不再需要提升超过3,000公吨的船只。该行业能够用更少的资源做更多事情。

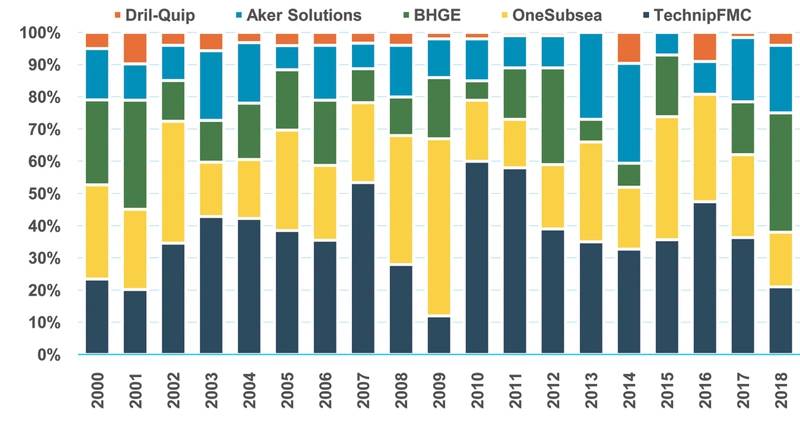

(海底OEM市场份额(来源:MSI)

(海底OEM市场份额(来源:MSI)

向安装能力的转变不仅仅是经济学的一个功能。它反映了供应链中整合和协作的影响。展望未来,我们看到这样的合作努力推动了捆绑产品和服务的突出地位,希望产业和服务能够跨越多个价值链。

新一代的主要支持者--TechnipFMC--是唯一一家拥有完全集成供应链的船只,而且船队不包括任何能够提升超过1,200公吨的资产,这也就不足为奇了。

传统的Technip缺乏安装最大基础设施的能力 - 从超深水立管到最大的歧管。它必须通过与Heerema合作服务于市场,现在看起来越来越多余。 Technip作为后期周期参与者的影响力帮助传统的FMC业务在开发Subsea 2.0产品套件时考虑“安装能力”。

Subsea 2.0包括新一代水下采油树,歧管,控制系统和管道,其设计具有更少的部件和更小的占地面积,使其能够使用较小的建造容器进行安装。

这些产品经过优化,可以最大限度地匹配企业在一份合同下提供的产品,而无需使用外部资源。承包商试图利用其资产基础 - 从工程设计到制造和最终安装 - 尽可能多地捕获价值链。

我们看到了类似的竞争转变:Baker Hughes GE的Subsea Connect产品组合设计使用较小的建造船舶,Aker Solutions的最新一代海底压缩装置的尺寸是挪威Asgard最近安装的一半。最新的海底压缩设计可以立即用于澳大利亚的Jansz-Io和挪威的Ormen Lange。

在我们看来,向安装能力的转变是行业的结构性变革。随着海底活动的复苏,尽管不太可能在2020年左右获得动力,但我们认为有能力在整个价值链中提供服务的承包商。我们还看到船东和运营商与OEM合作的机会越来越多,石油公司越来越倾向于采用基于供应商的解决方案。

海底树木奖励预测(来源:MSI)

海底树木奖励预测(来源:MSI)

安装能力是项目优化更广泛主题的一部分。离岸工业现在才开始看到这些低成本计划的好处。重新设计的项目与其他地方的替代投资竞争,推动了一系列健康的项目,这些项目将在2019年制定,特别是在下半年。

这种海底工作的料斗为轻型建筑车队提供了一个物质机会,在未来两到三年内,这对于海上安装工作将变得越来越具有竞争力。随着现场基础设施越来越多地设计以适应更小的占地面积,轻型建筑船舶越来越能够提供完整的安装工作范围。

与较大的建筑资产不同,较大的建筑资产在可预见的未来看起来将处于供过于求的状态,较轻的建筑资产是海外为数不多的将在未来周期内收紧的子行业之一。

根据水深预测水下采油树(资料来源:MSI)

根据水深预测水下采油树(资料来源:MSI)

作者

Gregory Brown领导MSI石油和天然气项目跟踪器的开发,并为MSI的承包商,运营商和金融界的离岸客户群提供市场咨询,分析和商业建模。

-169277 "(图片来源:PRIO)")

-169139 "(图片来源:Dominion Energy)")

-169108 "(图片来源:Cadeler)")

-168831 "(图片来源:SLB)")