从边缘到专业

-108243 "(照片:OKEA)")

这不是您典型的边际领域,而是以曾经拥有生产记录的混凝土重力结构(GBS)为中心,但是挪威海的Draugen对壳牌公司变得“无关紧要”。当它于1993年首次交付石油时,挪威人期盼着14亿桶的现成油。如今,减去卫星的数量已降至不到1700万桶。当壳牌在2018年将油田卖给新的特隆赫姆独立公司OKEA时,连环企业家兼首席执行官埃里克·哈金(Eric Hagene)决定将内陆储量和附近的一个小发现变成生产中心Draugen。到目前为止,该计划正在奏效。

与哈根不同的是,哈根是一位受过培训的地质学家,是石油公司Det Norske和Aker BP的创始人。哈根斯(Hasselmus)或那些内陆储量对投资者并不感到兴奋。尽管他们帮助筹集了3500万美元,但他们未能使计划中的1亿美元上市引人注目。

由Hagene控股公司和泰国能源公司Bangchak拥有的OKEA,不到五年前Equinor快速通道开发项目的价格,就在Sleipner平台附近以及Draugen地区的剩余股份(已完成生产)中收购了Gjøa主要生产基础设施)。

Draugen的年龄显示。大约190米长的腐蚀的碳内野管道出现针孔尺寸泄漏,必须更换为“不锈钢”长度(创纪录的7天完成)。该公司发现,需要更换两棵海底树木,并对庞大的油田基础设施进行预测性维护,这意味着一系列工厂需要更多的监控和承包商整合。安全官员补充说,特别是在公海中,顶部的振动将需要经常保持警惕。

实际上,与壳牌公司不同,OKEA的Draugen是一项繁重的工作,需要进行大规模的翻新和抢占任何面积的储备,才能使GBS成为枢纽。哈金·哈金(Jogene Hagene)表示:“我们认为使用OKEA还要再25年。”对他来说,下班意味着不戴他典型的领结。

“这是一个十亿桶的领域。我们将拿走最后的100,000桶,”他自信地说。为什么不去呢。毕竟,壳牌至少在GBS上要承担退役费用。因此,在接下来的八到“ 25年”内,OKEA可以释放出平台所能触及的一切。随着碳排放额度价格的飞涨,如果平台从岸上带电,他甚至可能会从排放额度中赚钱,尽管这不是给定的。挪威报纸最近刊登了一份计划在岸上进行下一轮“电气化”的领域清单,而德拉诺根却不在。

没有损失。刚起步的OKEA仍然每天在枯竭的Draugen每天生产22,000桶石油,并在2019年上半年获得5亿挪威克朗(5,460万美元)的收入。许多事情将不得不就位。

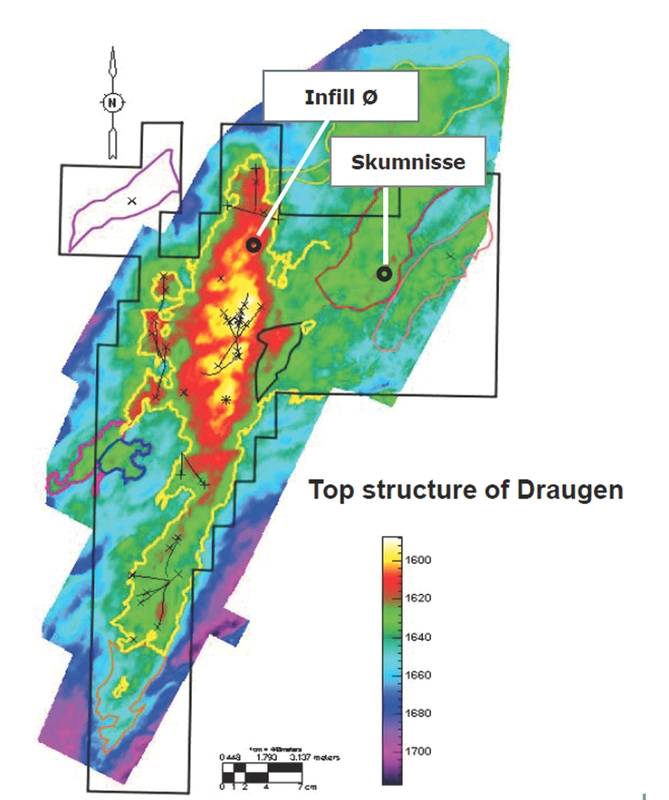

目标:德拉诺油田的顶部地震图像(图像:OKEA)

目标:德拉诺油田的顶部地震图像(图像:OKEA)

发展历程

哈金说,树木和管道的更换是长期准备Draugen的一部分。该领域还进行了安全和自动化(SAS)升级,其中包括数字化控制系统改造。

为了提供所需的投资,Draugen(曾以72,000 bpd的油井打破纪录)将必须廉价运行,或像边缘油田一样运行。为了开始盈利之路,Odfjell Drilling半潜式Deepsea Nordcapp于2019年10月开始钻探一系列油井:今年有两口井,到2020年计划再增加三口。

第一个井Infill O在10月份进行了向预期的2.5 m阁楼油层的先导钻探,但与Rogn油藏的5 m主要部分接触。该井的钻头具有“高成本效益,纤细的设计,并且在Skumnisse发现时(本文写作时),或6407 / 9-12井,对一口井进行了分批钻探。仅花了五天的时间就了解Infill O的工作,但是陪审团还在Skumnisse举行。

在冲钻之前,八月地震公司是OKEA公司的第一批作业井。据了解,Infill O和Skumnisse也已订购了4D地震仪。 OKEA投资者关系和传播副总裁Staale Myhre说:“我们确定那里有石油,但它是一米厚还是五米厚。”挤进特隆赫姆办公室会议室,听起来和上司一样自信。 “我们的目标是2430万桶(其中430万桶来自填充钻探)。 Skumnisse透露2000万桶原油将是Draugen钻探活动的绝佳开端,该活动将持续到2020年年底。

根据哈金(Hagene)的说法,第二次评估井是Skumnisse发现,它“看起来很像Draugen”。据悉,从Skumnisse到改建的Draugen生产系统的一条新管道计划在计划中。作为其数字化驱动的一部分,为了提高工人和投资者的士气,OKEA从Deepsea Nordkapp船上“广播”了Skumnisse的原木。 “它能造成什么损害,”哈金笑着问。

钻探人员的原始数据不会转移市场,但合作伙伴和有兴趣的各方,例如拥有自己地区利益的ConocoPhillips,将受益于Skumnisse的石油迁移是否已经超过了填充钻探区域。

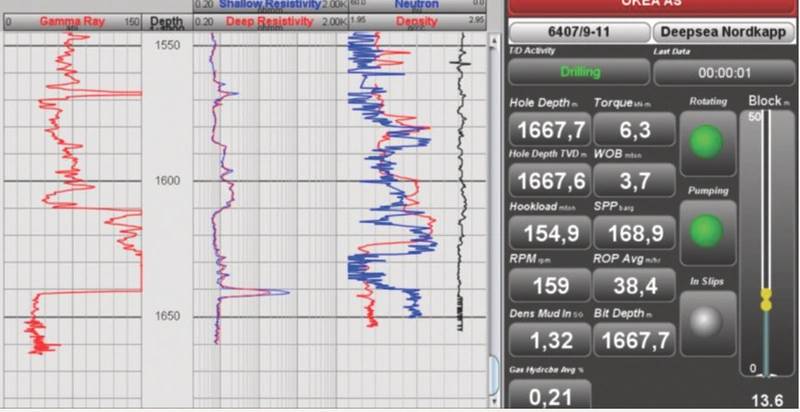

大胆的报道:OKEA在Draugen的实时井眼进度(图片:OKEA)

大胆的报道:OKEA在Draugen的实时井眼进度(图片:OKEA)

FID

同时,Dlaugen地区的另一项壳牌发现项目Hasselmus似乎正在开发。

哈金(Hagene)仅对德拉诺(Dragen)的那部分说话。他谈论技术,并把玩资产的OKEA称为科技公司。一旦充实,将在年底之前向挪威当局展示该领域的概念,并计划在2020年中旬做出最终投资决定(FID)。然而,开发这种“非物质”的壳牌石油似乎是可以肯定的事情,因为–到2021年中期–哈瑟姆斯的第一批天然气已经被确认。

此后,唯一计划的Draugen地区活动应该是对Infill 0的评估,现在已经取消了。在为15年的Hasselmus发现进行构想的同时,还计划对Draugen GBS和区域基础设施进行“消除瓶颈和削减成本”的工作,这在2001年壳牌公司的扩建之后相当可观。

OKEA方式

哈金说,在前往Skumnisse和Hasselmus桶的途中,他将支持供应链提供的任何创新技术,这将有助于增加收入。他说,他甚至会支持创新者之间的竞争,特别是在他心爱的特隆赫姆市(挪威的工程学校所在地)。

他说:“我们不要求解决方案,这是我们与其他公司之间的最大区别。”相反,他让供应商“按需提供”,而不仅仅是在资本支出初期”-但在整个运营过程中。自2018年4月起,OKEA就一直在开发Draugen中心构想,据说该计划正在适应新的供应链解决方案。在某种意义上,OKEA会在延长寿命的领域中徘徊,因此有时间通过供应商门户网站或在特隆赫姆或克里斯蒂安松进行接触。

“我们已经在Draugen周围获得了许可证。我们认为它们是Draugen的搭档。 [其他人]从来没有那样看过。”哈金说,向更庄重的竞争对手致意。

埃里克·哈金(Eric Hagene),OKEA系列企业家兼首席执行官(照片:威廉·斯托伊切夫斯基)

埃里克·哈金(Eric Hagene),OKEA系列企业家兼首席执行官(照片:威廉·斯托伊切夫斯基)

供应方

但是,他知道Draugen地区的油井至少需要6,000 bpd至7,000 bpd / min。保持生产。

在Gjøa,OKEA和合作伙伴Neptune Energy正在计划使用新的海底模板进行第一阶段的再开发。在格瑞夫灵,当油价为每桶70美元时,该壳牌油田被宣布为“边际”油田,因此OKEA模式清晰可见。现在,Okea似乎计划使用捆绑在Sleipner平台上的自升式或浮动式生产商。 Grevling的“决策门”是2020年3月。已经在预定新树。被提名的供应商包括Gusto MSC; Kanfa(顶侧),Siemens(电信);卡梅伦(崛起); Axess(堆高机)。目前,制造厂仅被邀请招标:与这些制造厂的“讨论尚未进行”,尽管他们必须使用上述供应商。

但是首先,Skumnisse必须通过OKEA网站上的实时井井记录实时揭露其秘密。预计将在2019年底前获得处理结果。就目前而言,Dragen和Gjoa合并在一起每天可生产9,648桶油当量(boepd),8,135桶油当量。随着布伦特原油价格维持在60美元以上,拥有44.56%所有者和运营商的OKEA似乎对德拉诺的价格下跌具有充分的装备,后者仍然为该公司提供了其总产量的50%以上。

“我认为60美元是可以的,”哈金向我们保证。他会知道的。他在1990年代创立了独立的挪威石油公司(Det Norske,现为Aker BP),当时北海石油价格跌至20美元以下,挪威仅通过六个大油田就生产了100万桶。 90年代的产量下降迫使政府在2006年之前激励了供应链和小型石油公司。这为挪威的第一个独立国家铺平了道路。

哈根(Hagene)的独立公司打算将Draugen从萎缩的巨人转变为10万桶的枢纽。 OKEA在挪威海的第一口井6407 / 9-11和6407 / 9-12的结果可以说明他们是否会实现这一目标。 Hasselmus FID也是如此。

-168831 "(图片来源:SLB)")

-168732 "插图(图片来源:Borr Drilling)")

-168671 "Stella Energy 1 MOPU(图片来源:Drydocks World)")

-168578 "(图片来源:RWE/Sven Utermöhlen)")

“黑狮”的F-168452 "隶属于第213战斗攻击机中队(VFA-213)“黑狮”的F/A-18F超级大黄蜂战斗机从世界最大航空母舰“杰拉尔德·R·福特”号(CVN-78)的飞行甲板上起飞。(美国海军三级大众传播专家西蒙·派克摄)")

-168342 "(图片来源:卡塔尔能源公司)")

-168258 "(图片来源:维斯塔斯)")